Business

Wo setzt tokenisierte Fremdfinanzierung bei Anleihen und Darlehen im DACH-Raum tatsächlich Liquidität frei?

Wie Anleihen, Nachrangdarlehen, Genussrechte und Wandeldarlehen unter eWpG, AltFG und DLT-Gesetz digital begeben werden und wo Liquidität entsteht.

Lukas Wipf

CPO & Mitgründer

Zuletzt aktualisiert

Lukas Wipf

CPO & Mitgründer

Teilen

Kontaktieren Sie uns

ONINO bietet Infrastruktur für digitale & tokenisierte Finanzierung in der EU und der Schweiz an.

Auf dieser Seite

Das Wichtigste auf einen Blick

Tokenisierte Fremdfinanzierung ist kein Krypto-Produkt. Die rechtliche Natur einer Anleihe, eines Nachrangdarlehens, eines Genussrechts oder eines Wandeldarlehens bleibt unverändert. Anders ist nur, wie das Instrument begeben, registriert, bedient und übertragen wird. Unter dem deutschen eWpG, dem österreichischen MiCA-Vollzugsgesetz, dem Schweizer DLT-Gesetz sowie EU-weit unter MiFID II, der Prospektverordnung und der DLT-Pilotregelung können Emittenten klassische Fremdkapitalstrukturen über regulierte digitale Infrastruktur abwickeln. Anlegerregister, Zinsplan und Übertragungslogik laufen über eine Plattform, nicht über eine Kette von Intermediären. Liquidität entsteht dort, wo die Post-Trade-Strecke aufhört, der Engpass zu sein.

Tokenisierte Anleihen: Wie Bond Tokenisierung Liquidität unter dem EU DLT Pilot Regime freisetzt

Kurz zusammengefasst

Tokenisierte Anleihen sind kein Krypto-Produkt. An der rechtlichen Natur einer Anleihe oder eines Darlehens ändert sich nichts: Investoren bleiben Gläubiger, MiFID II gilt unverändert, und eine Prospektpflicht besteht dort weiterhin, wo sie zuvor bestand. Was sich ändert, ist der Emissions- und Nachhandels-Workflow. Unter dem EU DLT Pilot Regime, dem deutschen eWpG und dem Schweizer DLT-Gesetz lassen sich Anleihen, Nachrangdarlehen, Genussrechte und Wandelschuldverschreibungen über eine einzige regulierte Plattform emittieren statt über eine Kette von Intermediären. Das Ergebnis: rund 60 bis 80 Prozent kürzere Emissionsdauer, ein in Echtzeit geführtes Register und Kuponzahlungen, die automatisch und ohne manuelle Abstimmung ausgeführt werden. Liquidität entsteht, sobald die Nachhandelsinfrastruktur nicht länger der Engpass ist.

Dieser Leitfaden richtet sich an CFOs, Treasurer und Kapitalmarktteams in Banken, Asset Managern und mittelständischen Emittenten in Deutschland, Österreich und der Schweiz, die Bond Tokenisierung erstmals evaluieren.

Was bedeutet es, wenn eine Anleihe oder ein Darlehen tokenisiert wird?

Ein tokenisiertes Schuldinstrument ist ein konventioneller Schuldvertrag (Anleihe, Nachrangdarlehen, Genussrecht oder Wandelschuldverschreibung), der über eine regulierte digitale Plattform emittiert und verwaltet wird statt über Papierurkunden und Intermediärketten. Der rechtliche Charakter bleibt unverändert: Der Investor bleibt Gläubiger mit Anspruch auf Zinsen und Rückzahlung, und das geltende Wertpapierrecht findet weiterhin Anwendung. Was sich ändert, sind Register und Abwicklungswege.

Investoreneinträge liegen in einem digitalen Register, Zeichnungen und Übertragungen werden über die Plattform ausgeführt, und Corporate Actions wie Kuponzahlungen werden programmatisch verwaltet. Das Ergebnis sieht für den Investor und für die Aufsichtsbehörde identisch aus. Die Produktionskosten liegen jedoch grob in einer Größenordnung niedriger.

Bond Tokenisierung ist eine Operations-Frage, keine Technologie-Frage. Die meiste Marktberichterstattung rahmt das Thema als Blockchain-Diskussion. In der Praxis stellen Emittenten dieselben operativen Fragen: Wer führt das Register, wie werden Kupons gezahlt, wie kann der Investor wieder aussteigen, wer haftet, wenn etwas schiefläuft. Der Token selbst ist der kleinste Teil der Antwort.

Was bleibt gleich und was ändert sich tatsächlich

Bleibt gleich | Ändert sich |

|---|---|

Rechtsanspruch des Investors auf Zins und Tilgung | Trägermedium des Registers (Papier/CSD wird zu DLT- oder eWpG-Eintrag) |

Schwellenwerte der Prospektpflicht | Wie Prospekt, KID und Angebotsmemorandum verteilt werden |

MiFID-II-Geeignetheits- und Angemessenheitsprüfung | Wie diese Prüfungen dokumentiert werden (digitaler Audit-Trail je Investor) |

Steuerliche Behandlung von Kuponerträgen | Wie Quellensteuer berechnet und einbehalten wird |

Insolvenzrang des Instruments | Wie Besicherung und Rang in der Transferlogik abgebildet sind |

KYC- und AML-Pflichten | Wo die Daten liegen (einmaliges Onboarding, mehrfach nutzbar) |

Die linke Spalte erklärt, warum Ihre Anwälte sagen werden, Tokenisierung ändere grundsätzlich nichts. Die rechte Spalte erklärt, warum Ihr Operations-Team sagen wird, sie ändere alles.

Welche Schuldinstrumente eignen sich praktisch für die Tokenisierung?

Vier Instrumentenfamilien decken den Großteil der europäischen Aktivität bei tokenisierten Anleihen im Jahr 2026 ab. Plain-Vanilla-Anleihen funktionieren gut, weil die Cashflow-Logik einfach ist und sich die Standardisierung sauber in einen Smart Contract übertragen lässt. Nachrangdarlehen, die im deutschen Mittelstand sowie in der Immobilien- und Wachstumsfinanzierung weit verbreitet sind, profitieren von der standardisierten Distribution einer Plattform. In klassischer Form erfordern sie bilaterale Verhandlungen mit jedem Investor. Genussrechte, die zwischen Fremd- und Eigenkapital angesiedelt sind, sind operativ am aufwendigsten zu verwalten. Hier ist der Gewinn aus der Automatisierung von Gewinnverteilungsrechnungen und Auszahlungen am größten. Wandelschuldverschreibungen kodieren den Wandlungsmechanismus als Smart-Contract-Bedingung, was allen Beteiligten einen prüfbaren Nachweis liefert, wann und wie aus Fremdkapital Eigenkapital wird.

Instrument | Ökonomisches Profil | Wo digitale Emission am meisten hilft |

|---|---|---|

Senior- oder unbesicherte Anleihe | Fester Kupon, feste Laufzeit | Schnellere Emission, geringere Distributionskosten, programmierbare Kupons |

Nachrangdarlehen | Höhere Rendite, nachrangig gegenüber Senior-Gläubigern | Multi-Investoren-Distribution in Fundraising-Größe |

Genussrecht | Variable Rendite, performanceabhängig | Automatisierte Ausschüttung gegen geprüfte Ergebnisse |

Wandelschuldverschreibung | Fremdkapital mit Wandlung in Eigenkapital | Programmatische Wandlung, On-Chain-Cap-Table-Eintrag |

Welche Rolle spielt das EU DLT Pilot Regime?

Die Verordnung (EU) 2022/858, das DLT Pilot Regime, gilt seit dem 23. März 2023 und erlaubt zugelassenen Unternehmen den Betrieb dreier neuer Marktinfrastrukturtypen unter gezielten Ausnahmen von MiFID II und CSDR: ein DLT-multilaterales Handelssystem, ein DLT-Abwicklungssystem und ein kombiniertes DLT-Handels- und Abwicklungssystem. Der Rahmen ist auf Anleihen, andere verbriefte Schuldtitel und Geldmarktinstrumente kalibriert, bei denen jede Emission unter einer Milliarde Euro liegt. Der aggregierte Marktwert aller Instrumente auf einem Handelsplatz ist auf sechs Milliarden Euro begrenzt, mit einer Übergangspflicht ab neun Milliarden Euro. Das Pilot Regime läuft mindestens drei Jahre und wird von den nationalen Aufsichtsbehörden überwacht, mit der ESMA in einer koordinierenden Rolle.

Das DLT Pilot Regime ist nicht der einzige Weg. Die meisten praktischen Emissionen tokenisierter Anleihen in Europa laufen weiterhin über nationale Frameworks für elektronische Wertpapiere statt über DLT-Handelsplätze, weil das Emissionsvolumen unterhalb der Schwelle liegt, ab der ein regulierter Handelsplatz erforderlich ist. Das DLT Pilot Regime wird relevant, sobald der Emittent einen Sekundärmarkthandel auf einer DLT-Infrastruktur unter einer einzigen regulatorischen Genehmigung anstrebt.

Die praktische Faustregel lautet: Behandeln Sie das DLT Pilot Regime als Sekundärmarkt-Werkzeug, nicht als Emissions-Werkzeug. Emittieren Sie unter nationalem Wertpapierrecht und nutzen Sie das DLT Pilot Regime erst, wenn ein regulierter Handelsplatz gebraucht wird.

Unter welcher DACH-Jurisdiktion sollten Sie tokenisieren?

Für Emittenten in Deutschland, Österreich und der Schweiz sind drei nationale Rahmen besonders relevant. Jeder eignet sich für ein anderes Instrumenten- und Investorenprofil.

Jurisdiktion | Rahmenwerk | Beste Eignung für |

|---|---|---|

Deutschland | eWpG (Gesetz über elektronische Wertpapiere, 2021) | Inhaberschuldverschreibungen, Fondsanteile; zentrales oder Kryptowertpapier-Register |

Schweiz | DLT-Gesetz (revidiertes OR, FinfraG, 2021) | Registerwertrechte mit nativer DLT-Registerführung |

Liechtenstein | TVTG (Token- und VT-Dienstleister-Gesetz, 2020) | Emittenten, die EWR-Passporting aus einem tokenisierungsnativen Rechtsrahmen suchen |

Die meisten mittelständischen Emittenten greifen standardmäßig auf das eWpG zurück, weil die Volumina keinen DLT-Handelsplatz erfordern. Schweizer Emittenten nutzen das DLT-Gesetz, das eine native DLT-Registerstruktur erlaubt. Liechtenstein TVTG kommt zum Einsatz, wenn ein EWR-Passporting aus einem tokenisierungsnativen Rechtsrahmen gewünscht ist. Österreichische Emittenten emittieren in der Praxis häufig unter eWpG mit deutscher Verwahrstelle, da Österreich keinen eigenständigen Rahmen für digitale Wertpapiere geschaffen hat.

Wie sieht der Markt für tokenisierte Anleihen 2026 tatsächlich aus?

Die institutionellen Referenzpunkte sind öffentlich dokumentiert. Die Europäische Investitionsbank emittierte im April 2021 eine zweijährige digitale Anleihe über 100 Millionen Euro auf der öffentlichen Ethereum-Blockchain, platziert über Goldman Sachs, Santander und Société Générale, mit Cash-Settlement über eine CBDC der Banque de France. Die EIB folgte 2022 mit einer zweiten digitalen Anleihe über 100 Millionen Euro auf einer privaten Blockchain. Die Weltbank, die Bank für Internationalen Zahlungsausgleich und große Geschäftsbanken haben weitere Piloten zu Großhandelsabwicklung, Intraday-Repo und tokenisierten Geldmarktfonds durchgeführt. BlackRocks BUIDL überschritt Anfang 2025 eine Milliarde US-Dollar an verwaltetem Vermögen in tokenisierten Geldmarktfonds und erreichte Mitte des Jahres rund 2,9 Milliarden US-Dollar.

Unterhalb dieser Schlagzeilen-Emissionen findet die interessantere Bewegung im mittelständischen Private-Debt-Segment statt. Emittenten, die historisch den Aufwand eines öffentlichen Anleiheprogramms nicht rechtfertigen konnten, nutzen digitale Infrastruktur, um Emissionen zwischen einer und 50 Millionen Euro mit derselben Standardisierung durchzuführen, die ein öffentlicher Deal erhält.

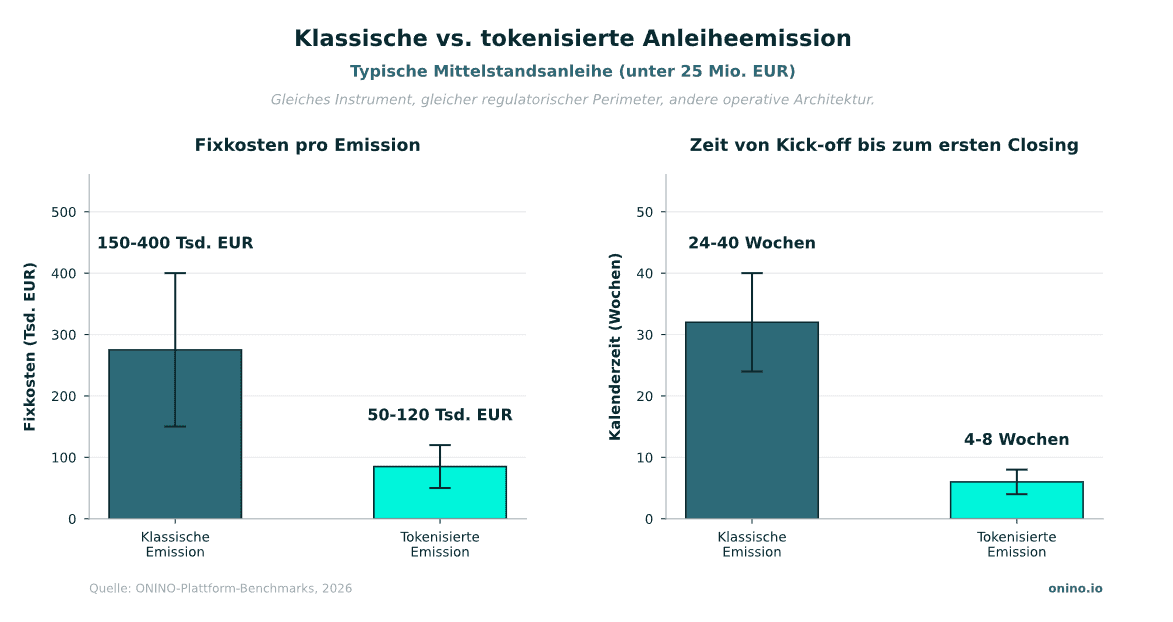

Wie sieht die Ökonomie konkret aus?

Eine klassische Anleiheemission unter 25 Millionen Euro verursacht rund 150.000 bis 400.000 Euro an Fixkosten (Recht, Zahlstelle, Listing-Agent, Registerführer) und benötigt sechs bis zehn Monate Kalenderzeit. Dasselbe Instrument, emittiert auf einer regulierten tokenisierten Plattform, kommt auf rund 50.000 bis 120.000 Euro Fixkosten und vier bis acht Wochen Kalenderzeit, sobald die rechtliche Struktur freigegeben ist. Die variable Komponente (Investorendistribution) sinkt zusätzlich, weil einmal aufgenommene Investoren über mehrere Emissionen wiederverwendbar sind. Genau deshalb bewegt sich das Segment der mittelständischen Private-Debt-Tokenisierung am schnellsten: Bei einem Deal über fünf Millionen Euro entscheidet die absolute Kostenersparnis darüber, ob die Transaktion wirtschaftlich darstellbar ist.

Wie lange dauert eine erste tokenisierte Anleihe?

Ein Erstemittent benötigt typischerweise acht bis 14 Wochen vom Kick-off bis zum ersten Closing: drei bis vier Wochen für rechtliche Strukturierung und Prospektarbeit, zwei bis drei Wochen für Plattformkonfiguration und Investor-Onboarding, dann eine Zeichnungsphase von zwei bis sechs Wochen je nach Distributionsstrategie. Folgeemissionen auf derselben Plattform verdichten sich auf insgesamt drei bis sechs Wochen, weil die rechtlichen Templates und die Investorenbasis bestehen bleiben.

Was ändert sich operativ, wenn Fremdkapital auf eine Plattform wandert?

Die gleichen sieben Schritte gelten für jede digitale Emission: rechtliche Strukturierung, Angebotsdokumentation, Plattformkonfiguration, Investor-Onboarding, Zeichnungsphase, Registereintrag und Instrumentenerstellung, anschließende Servicierung. Die Plattform verkürzt jeden Schritt.

Das Investor-Onboarding bündelt Compliance-Prüfungen in einem Workflow statt sie über Tabellen und E-Mail-Ketten zu verteilen. Zeichnungen sind digital und zeitgestempelt, sodass die rechtlichen Aufzeichnungen vom ersten Tag an konsistent sind. Das Investorenregister aktualisiert sich in Echtzeit und beseitigt damit den manuellen Abgleichschritt, der bei wachsender Skalierung Fehler produziert. Kuponzahlungen und Corporate Actions werden planmäßig ausgeführt, mit Audit-Trail je Ereignis. Sekundärtransfers laufen, wo zulässig, über dieselben Compliance-Prüfungen, die die Plattform bei der Primäremission durchsetzt. Damit ist der Nachhandels-Workflow kein separates System mehr, das für jede Emission neu aufgebaut werden muss.

"A next-generation monetary and financial system is taking shape, based on a tokenised unified ledger." Bank für Internationalen Zahlungsausgleich, Annual Economic Report, Pressemitteilung, 24. Juni 2025

Wie wird der Cash Leg tatsächlich abgewickelt?

Die Tokenisierung des Wertpapiers löst nur die Wertpapierseite. Die Cash-Seite ist ein eigenständiges Problem, und die Antwort entscheidet darüber, ob die Abwicklung wirklich atomar ist oder nur schneller. Drei Muster dominieren 2026.

Wholesale-CBDC-Settlement. Eingesetzt bei den EIB-Banque-de-France-Emissionen und in den EZB-Trial-Wellen. Cash und Wertpapier werden auf demselben Ledger oder über koordiniertes DvP über Zentralbankinfrastruktur abgewickelt. Beschränkt auf zugelassene institutionelle Teilnehmer.

Bankseitig emittierte tokenisierte Einlagen. Geschäftsbanken geben on-chain Ansprüche gegen die eigene Bilanz aus. Die Abwicklung erfolgt intraday und atomar, sofern beide Seiten auf kompatibler Infrastruktur tokenisiert sind. Geeignet für Interbankenflüsse und bankvertriebene Privatkundenemissionen.

Regulierte Euro-Stablecoins (E-Geld-Token unter MiCA). Verbreitet im mittelständischen Private-Debt-Bereich, wo Geschwindigkeit über Großhandelsfinalität geht. Der Cash Leg wird in Sekunden abgewickelt, der rechtliche Anspruch besteht gegenüber dem E-Geld-Emittenten. Das häufigste Muster außerhalb institutioneller Referenzdeals.

Die Wahl der Cash-Leg-Infrastruktur wird in der Regel durch die Investorenbasis bestimmt, nicht durch den Emittenten. Eine retailvertriebene Anleihe wird anders abgewickelt als eine Wholesale-Platzierung, auch auf derselben tokenisierten Plattform.

Woher kommt Liquidität tatsächlich?

Liquidität in Private Debt entsteht nicht dadurch, dass ein Instrument digital erfasst ist. Liquidität ist ein nachgelagertes Resultat des Lebenszyklus, kein Merkmal des Tokens. Sie entsteht, wenn drei Bedingungen gleichzeitig erfüllt sind: Investoren können einmal aufgenommen und über mehrere Emissionen hinweg wiederverwendet werden, Transfers lassen sich abwickeln, ohne das Instrument neu zu papierisieren, und das Register ist autoritativ und maschinenlesbar.

Die erste Bedingung wird durch eine wiederverwendbare Investor-Identity-Ebene gelöst, die mit dem Investor über Deals hinweg auf derselben Plattform mitwandert. Die zweite Emission lässt sich in Minuten zeichnen, nicht in Tagen. Die zweite Bedingung wird durch On-Chain-Transferlogik gelöst, die Compliance mit sich trägt, sodass ein Sekundärgeschäft keine erneute Compliance-Prüfung je Gegenpartei verlangt. Die dritte wird durch ein autoritatives elektronisches Register gelöst, zentral oder DLT-basiert geführt, aus dem Emittent, Plattform, Wirtschaftsprüfer und Aufsichtsbehörde dieselbe Quelle lesen.

Wir bezeichnen dies intern als den ONINO Debt-Token Lifecycle: Struktur, Register, Emission, Service, Transfer. Jeder Schritt ist vollständig digital, jeder Schritt ist prüfbar, und jeder Schritt verkürzt die Zeit gegenüber dem klassischen Workflow.

Drei Missverständnisse über tokenisierte Anleihen

"Das ist Krypto mit Extra-Schritten." Nein. Eine tokenisierte Anleihe ist ein reguliertes Wertpapier unter demselben Rechtsrahmen wie eine Papieranleihe. Der Token ist das Buchführungsformat, nicht das Asset.

"Tokenisierung macht jedes Schuldinstrument liquide." Nein. Liquidität erfordert wiederverwendbare Investor-Identität, compliante Transferlogik und ein autoritatives Register im Zusammenspiel. Ohne diese drei Bausteine ist eine tokenisierte Anleihe nur eine schnellere Emission ohne Sekundärhandel, nützlich, aber nicht liquide.

"Für die Emission tokenisierter Anleihen braucht es einen DLT-Handelsplatz." Nein. Die überwiegende Mehrheit der europäischen Emissionen tokenisierter Anleihen läuft unter nationalem Wertpapierrecht (eWpG, DLT-Gesetz, TVTG) ohne das DLT Pilot Regime. Das Pilot Regime wird nur benötigt, wenn der Sekundärhandel auf einem regulierten DLT-Handelsplatz stattfindet.

Wie unterstützt ONINO die Emission tokenisierter Anleihen?

ONINO stellt die regulierte Infrastruktur für Bond Tokenisierung und tokenisierte Darlehen in europäischen Märkten bereit. Die Plattform übernimmt Subskription, Registerführung, Kuponverwaltung, Corporate Actions und Compliance auf Transferebene für Senior-Anleihen, Nachrangdarlehen, Genussrechte und Wandelschuldverschreibungen.

Banken und Asset Manager betreiben die Plattform unter einem White-Label-Modell und bieten digitale Schuldprodukte unter eigener Marke an. Die technische und regulatorische Verantwortung trägt ONINO. Dieses Muster ist besonders relevant für Banken, die Programme für strukturierte Produkte betreiben, Asset Manager, die Private Credit aufnehmen, und Plattformen, die mehrere parallele Emissionen unter einem einzigen Compliance-Footprint laufen lassen müssen.

Möchten Sie mehr darüber erfahren, wie Sie dies in Ihrem Unternehmen umsetzen können?

Ähnliche Artikel lesen

Wie Anleihen, Nachrangdarlehen, Genussrechte und Wandeldarlehen unter eWpG, AltFG und DLT-Gesetz digital begeben werden und wo Liquidität entsteht.

Business

Ein Leitfaden für Gründer zum digitalen Fundraising: Kapitalbeschaffung über die eigene Investitionsplattform

Business

Die Zukunft der Finanzwelt gestalten: ONINOs Vision und die nächsten Schritte

Business

Wo setzt tokenisierte Fremdfinanzierung bei Anleihen und Darlehen im DACH-Raum tatsächlich Liquidität frei?