Einblicke

Kapitalallokation in Private Markets: So funktioniert sie und warum sie ineffizient bleibt

Kapitalallokation in Private Markets: warum sie ineffizient bleibt und wie geteilte Infrastruktur Allokation beschleunigt und mehr Investoren einbindet

Kristina Stark

Junior Growth Manager

Zuletzt aktualisiert

Kristina Stark

Junior Growth Manager

Teilen

Kontaktieren Sie uns

ONINO bietet Infrastruktur für digitale & tokenisierte Finanzierung in der EU und der Schweiz an.

Auf dieser Seite

Quick Takeaway

Kapitalallokation in Private Markets ist nicht nur eine Investmententscheidung - sie ist ein Infrastrukturproblem. Manuelles Onboarding, Compliance und Buchführung halten Mindestzeichnungssummen hoch und den Investorenzugang eng, während geteilte digitale Infrastruktur operative Reibung reduziert, Finanzierungsprozesse beschleunigt und kleinere, rechtskonforme Allokationen wirtschaftlich machbar macht.

Kapitalallokation in Private Markets: So funktioniert sie und warum sie ineffizient bleibt

Für die meisten Wealth- und Asset-Manager liegt der schwierige Teil eines Co-Investments in Private Markets nicht in der Auswahl, sondern in den Wochen manueller Zeichnungsunterlagen, im Investoren-Onboarding und in der Abstimmung, die danach folgen. Kapitalallokation ist die Entscheidung darüber, wohin investierbares Kapital fließt, und zugleich der operative Prozess, es dorthin zu bewegen. In Private Markets ist genau diese zweite Hälfte langsam, manuell und nur einem engen Kreis von Investoren zugänglich. Dieser Leitfaden erklärt, was Kapitalallokation bedeutet, warum die Variante in Private Markets so viel Reibung mit sich bringt und wie geteilte digitale Infrastruktur sie beschleunigt, ohne die zugrunde liegende Regulierung zu verändern. Er richtet sich in erster Linie an Multi-Family-Offices und Wealth Manager sowie an die Investorennetzwerke und Vehikel-Betreiber, die dieselbe operative Last tragen.

Was Kapitalallokation bedeutet

Im Kern ist Kapitalallokation die Entscheidung darüber, wie ein Kapitalpool über verschiedene Chancen verteilt wird, abgewogen gegen Risiko, Rendite, Liquidität und Mandat. An den öffentlichen Märkten wird diese Entscheidung in Sekunden umgesetzt. In Private Markets kann dieselbe Entscheidung Monate bis zur Umsetzung brauchen, denn die Allokation ist nur der erste Schritt. Nach dem "Ja" folgen Zeichnung, Dokumentation, KYC, Kapitalabruf und Buchführung, jeweils von einer anderen Partei bearbeitet.

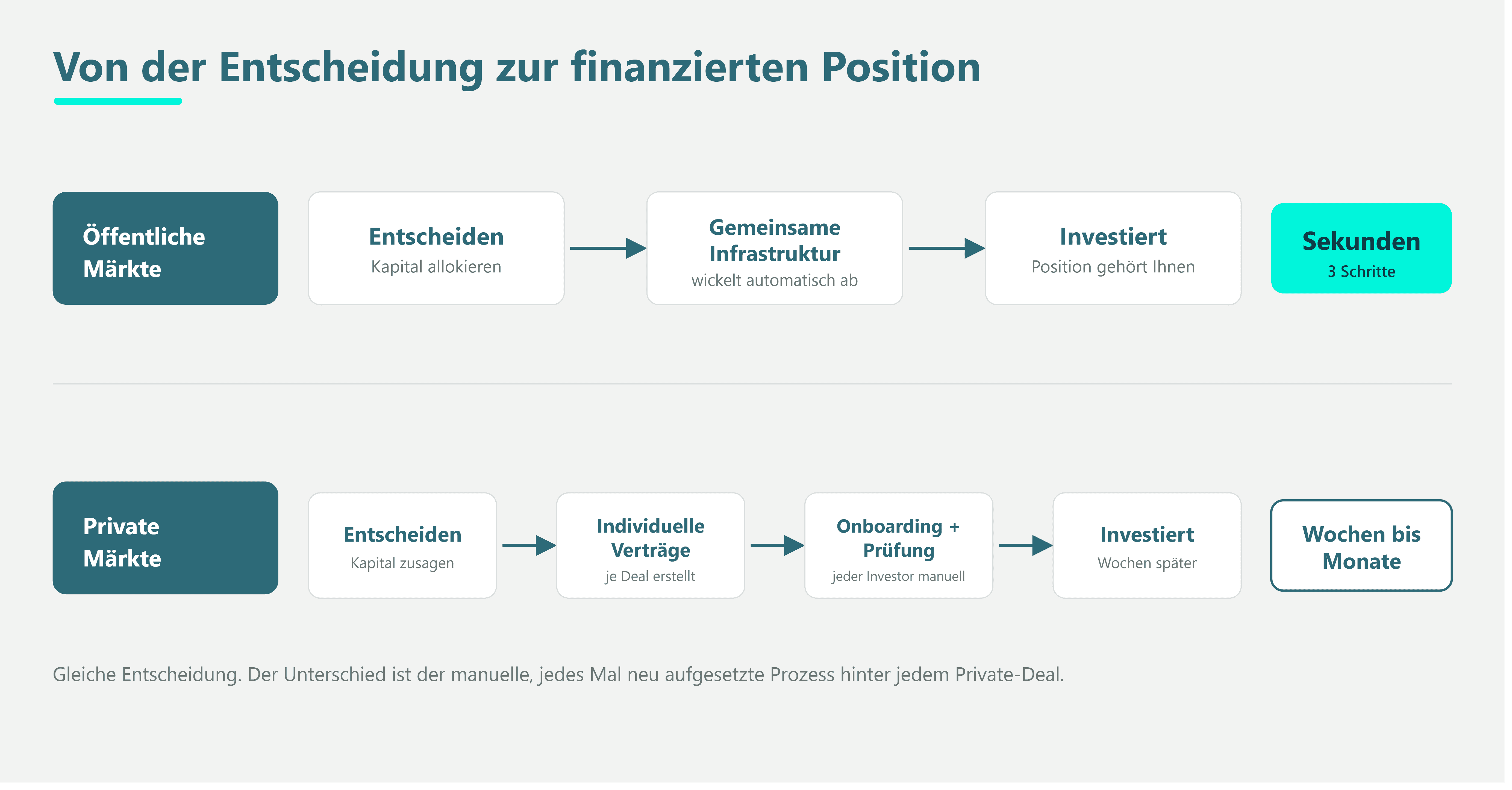

Private Kapitalallokation im Vergleich zu öffentlichen Märkten

Öffentliche und private Märkte unterscheiden sich nicht in der Idee des Investierens. Sie unterscheiden sich in der Infrastruktur.

Wenn Sie an öffentlichen Märkten etwas kaufen, etwa eine Aktie, läuft das über gemeinsame Schienen, die alle bereits nutzen. Die Unterlagen, die Abwicklung und der Nachweis darüber, wem was gehört, geschehen automatisch über Standardsysteme. Sie entscheiden, Sie kaufen, fertig.

Private Markets haben keine gemeinsamen Schienen. Jeder Deal wird jedes Mal von Hand und bei null aufgebaut: individuelle Verträge, das manuelle Anmelden und Verifizieren jedes Investors und Tabellen, um festzuhalten, wer wie viel Geld eingebracht hat. Der Deal selbst mag hervorragend sein, doch der gesamte manuelle Aufbau zwischen "Ja, das machen wir" und "Das Geld ist tatsächlich investiert und arbeitet" ist der Punkt, an dem Zeit und Geld verloren gehen.

Warum ist Kapitalallokation in Private Markets ineffizient?

Drei strukturelle Reibungspunkte erklären den größten Teil der Verzögerung:

Intermediation: Jede zusätzliche Partei zwischen Allokator und Asset verursacht Kosten, Übergaben und Abstimmungsaufwand.

Mindestzeichnungssumme: Das Onboarding eines Investors kostet ungefähr gleich viel, ob er zehntausend oder zehn Millionen zeichnet. Betreiber setzen daher rational hohe Mindestbeträge an, was den Teilnehmerkreis verengt.

Illiquidität: Ist Kapital einmal allokiert, gibt es selten einen sauberen Weg, vor Laufzeitende auszusteigen. Allokatoren preisen deshalb eine Lock-up-Prämie ein und binden weniger Kapital, als sie es sonst täten.

Die Wirkung auf die private Kapitalbildung

Diese Reibungspunkte ärgern nicht nur Betreiber, sie prägen die Ergebnisse:

Hohe Mindestbeträge halten kleinere Investoren fern und konzentrieren die private Kapitalbildung auf wenige große Akteure.

Lange Lock-ups schrecken Erstallokatoren ab.

Das Ergebnis ist ein Markt, der weniger Projekte finanziert, als die Nachfrage tragen würde, schlicht weil die operativen Kosten einer breiteren Investorenbasis zu hoch sind, um sie von Hand zu stemmen.

Eine Allokationsstrategie auf Basis geteilter Infrastruktur

Die Lösung ist keine neue Art von Investment. Es ist ein gemeinsames System, das dieselben Einrichtungsschritte übernimmt, die heute für jeden Deal von Grund auf neu aufgebaut werden. Wenn Anmeldungen, Compliance-Prüfungen und die Liste der Eigentümer alle auf einem gemeinsamen System laufen, kostet ein weiterer Investor fast nichts zusätzlich, und genau diese eine Veränderung macht alles Weitere möglich.

Kleinere Mindestbeträge, mehr Investoren

Lässt sich eine Position in kleinere, rechtskonforme Einheiten aufteilen, ist die Mindestanlage kein Hindernis mehr. Ein Allokator kann große und kleine Zeichnungen aufnehmen, ohne zusätzlichen Verwaltungsaufwand aufzutürmen, weil das Anmelden und Nachhalten jedes Investors unabhängig von der Größe gleich funktioniert. Es geht hier nicht wirklich darum, Deals für die breite Öffentlichkeit zu öffnen. Es geht darum, bestehenden Kunden die Teilnahme mit kleineren Beträgen zu ermöglichen, ohne zusätzliches Personal im Backoffice einzustellen. Eine kleine Einheit kostet in der Verwaltung nicht mehr als eine große.

Automatische Compliance, schnellere Deals

Die größere Ersparnis liegt in der Compliance. Wenn die Identitätsprüfungen (KYC und AML), die Eignungsregeln und die Übertragungsbeschränkungen im System hinterlegt sind statt von Hand erledigt zu werden, kann sich die Spanne zwischen Investitionsentscheidung und tatsächlichem Kapitalabruf von Wochen auf wenige Tage verkürzen. Die rechtlichen Anforderungen bleiben dieselben, nur die Art ihrer Umsetzung ändert sich. In der Praxis bedeutet das einen digitalen Zeichnungsprozess, automatische Investorenprüfungen, ein Echtzeit-Eigentümerregister und prüfungsfertige Unterlagen, also genau das, was unsere Infrastruktur für digitale Wertpapiere bereitstellt. Ein Co-Investment mit 20 Investoren, dessen Abschluss früher sechs Wochen Backoffice-Arbeit erforderte, lässt sich nun in einem Bruchteil dieser Zeit abschließen.

Breitere Investorenbeteiligung und Zugang zu den Kapitalmärkten

Die operativen Kosten pro Investor zu senken hat einen zweiten Effekt: Es erweitert den Kreis derer, die teilnehmen können. Breitere Investorenbeteiligung ist hier kein Fairness-Slogan, sondern eine direkte Folge günstigeren Onboardings. Wenn die Kosten für die Aufnahme eines Investors gegen null gehen, gibt es keinen operativen Grund mehr, kleinere Zeichnungen auszuschließen, und der Zugang zu den Kapitalmärkten weitet sich auf Teilnehmer aus, die zuvor durch Mindestbeträge und nicht durch ihre Risikobereitschaft ausgeschlossen waren.

Investorenbeteiligung über institutionelle Allokatoren hinaus

Für einen Asset- oder Wealth-Manager bedeutet das, dass ein Co-Investment einer breiteren Kundenbasis angeboten werden kann, ohne dass der Backoffice-Aufwand proportional steigt. Für einen Investorenclub oder ein Netzwerk bedeutet es, dass eine wachsende Mitgliederbasis als echter Allokationsmotor aktiviert werden kann und nicht bloß als Verteiler. Die Infrastruktur trägt die Last, die früher auf den Menschen lag. Für Leserinnen und Leser, die mit der Terminologie noch nicht vertraut sind, definiert unser Glossar die zentralen Begriffe der Strukturierung in Private Markets.

Traditionelle im Vergleich zu digitalen Modellen der Kapitalallokation

Fazit: Kapitalallokation ist eine Frage der Infrastruktur

Die Qualität einer Allokationsentscheidung ist eine Frage des Urteilsvermögens, und keine Infrastruktur ersetzt das. Doch Geschwindigkeit, Kosten und Reichweite bei der Umsetzung dieser Entscheidung sind Fragen der Infrastruktur, und die sind heute lösbar. Betreiber, die Allokation als Infrastrukturproblem behandeln statt als Projekt für jeden einzelnen Deal, verbreitern ihre Investorenbasis und verkürzen ihre Finanzierungszyklen, ohne neue regulatorische Risiken einzugehen.

Wenn Sie sich in diese Richtung bewegen, buchen Sie eine Demo, um den Zeichnungs- und Allokationsprozess für ein SPV mit mehreren Investoren durchgängig zu sehen.

Über die Autorin: Kristina Stark ist Growth Managerin bei ONINO und verantwortet Marketing, Content und Vertrieb im deutschen und britischen Markt. Ihr Schwerpunkt liegt darauf, über Tokenisierungsinfrastruktur, regulierte digitale Emissionen und die Frage aufzuklären, wie europäische Emittenten unter MiFID II, PRIIPs und dem EU Listing Act Privatanleger erreichen. Kristina hat Business Management sowie Digital Innovation & Entrepreneurship an der City, University of London studiert. LinkedIn: linkedin.com/in/kristina-stark-1b760b1bb.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Rechtsberatung dar.

Zuletzt geprüft von Lukas Wipf, CPO & Co-Founder bei ONINO, am 26. Juni 2026.

Möchten Sie mehr darüber erfahren, wie Sie dies in Ihrem Unternehmen umsetzen können?

Ähnliche Artikel lesen

Kapitalallokation in Private Markets: warum sie ineffizient bleibt und wie geteilte Infrastruktur Allokation beschleunigt und mehr Investoren einbindet