Tutorials

RWA-Tokenisierungsplattform: Die 8-Punkte-Checkliste für EU-Emittenten

RWA-Tokenisierungsplattform gesucht? Die 8-Punkte-Checkliste von ONINO für EU-Emittenten: MiFID II, eWpG, ERC-3643, Verwahrung und 21X-Sekundärmärkte

Kristina Stark

Junior Growth Manager

Zuletzt aktualisiert

Kristina Stark

Junior Growth Manager

Teilen

Kontaktieren Sie uns

ONINO bietet Infrastruktur für digitale & tokenisierte Finanzierung in der EU und der Schweiz an.

Auf dieser Seite

Quick Takeaway

Die passende RWA-Tokenisierungsplattform für einen EU-Emittenten ist die, die zum regulatorischen Regime des Assets passt (MiFID II, eWpG, DLT-Pilot-Regime oder ECSPR), bevor sie zu irgendeiner Feature-Liste passt. Aus diesem Filter folgen vier Schlüsse. Erstens ist die Jurisdiktion das Ausschlusskriterium, nicht der Tiebreaker: Eine in Singapur oder unter US-Reg-D lizenzierte Plattform kann einen deutschen oder luxemburgischen Emittenten in der Regel nicht bedienen. Zweitens hat ERC-3643 bei institutionellen EU-Emissionen ERC-1400 überholt, mit über 32 Mrd. USD tokenisiert in mehr als 200 Projekten. Drittens sind Sekundärmärkte inzwischen live: 21X ging am 8. September 2025 als erstes DLT-Handels- und Abwicklungssystem unter dem DLT-Pilot-Regime an den Start. Viertens teilt sich die Verwahrung zwischen MPC-Wallet-Technologie (Fireblocks) und lizenzierter Bankverwahrung (Hauck Aufhäuser Lampe, Taurus, Anchorage). Das ONINO 8-Faktoren-Bewertungsframework für Tokenisierungsplattformen strukturiert den Rest des Beitrags.

RWA-Tokenisierungsplattform: Die 8-Punkte-Checkliste für EU-Emittenten

Eine RWA-Tokenisierungsplattform ist eine meist als Whitelabel bereitgestellte Software, die Emission, Lifecycle-Servicing und Übertragung von Token abwickelt, die reale Vermögenswerte repräsentieren. Regulatorische Rahmen (eWpG, DLT-Pilot-Regime, ECSPR) sind dabei direkt in den Emissionsprozess eingebaut, hinzu kommen eine Identitätsschicht (in der Regel ONCHAINID), eine Verwahr-Integration, ein technischer Standard (ERC-3643 oder ERC-1400) und ein Weg zu Sekundärliquidität über regulierte DLT-Handelsplätze. Die Plattform sitzt zwischen dem regulatorischen Perimeter des Emittenten und der On-Chain-Abwicklungsschicht.

Die 8 Faktoren für EU-Emittenten im Überblick

Vor jeder Demo sollte ein EU-Emittent acht Fragen zu einer Tokenisierungsplattform beantworten können. Jeder Faktor trägt ein Ausschlusskriterium: Fällt eine Plattform durch, fliegt sie von der Shortlist.

Jurisdiktionelle Passung - Unter welchem EU-Regime (MiFID II, eWpG, DLT-Pilot-Regime, ECSPR) läuft der Emissionsprozess?

Passung zur Anlageklasse - Hat die Plattform Referenzdeals in Ihrer Anlageklasse und Jurisdiktion abgeschlossen?

Technischer Standard - ERC-3643 oder ERC-1400, und warum?

Verwahr-Integration - Wer ist der lizenzierte Verwahrer in Ihrer Jurisdiktion, getrennt von der Wallet-Technologie?

Zugang zum Sekundärmarkt - Gibt es einen Integrationspfad zu einem DLT-Pilot-Handelsplatz (21X, CSD Prag, 360X)?

Identitäts- und KYC-Architektur - Ist KYC über mehrere Emissionen hinweg wiederverwendbar?

Deployment-Geschwindigkeit und Anpassung - Wochen statt Monate?

Gesamtkosten und Lizenzmodell - Sind die Kosten über Setup, pro Emission und laufendes Servicing hinweg klar?

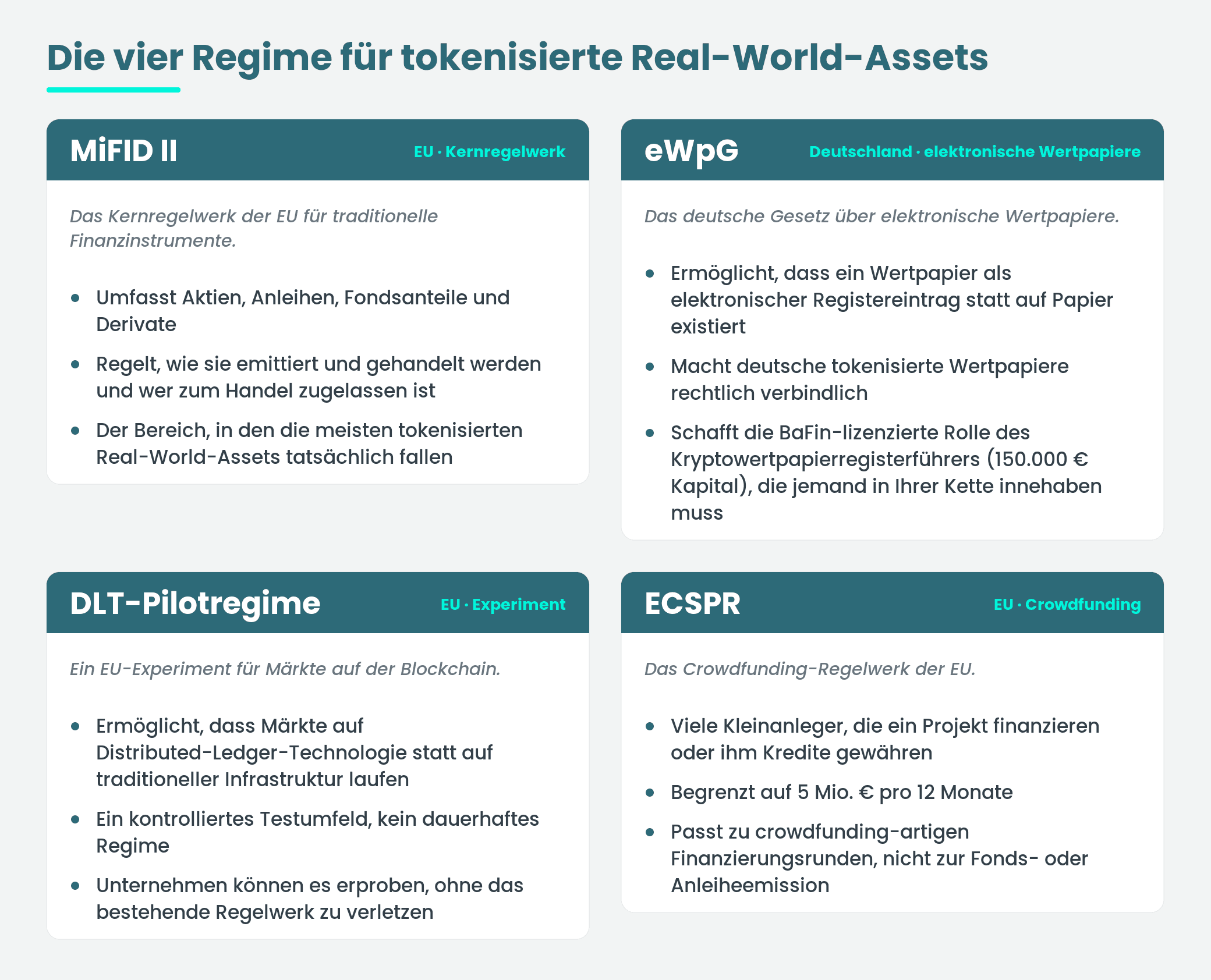

Faktor 1. Jurisdiktionelle Passung: Welches EU-Regime gilt für Ihr tokenisiertes Asset, und warum entscheidet das über die Plattform?

Die Plattform, die zu MiFID II passt, passt nicht zum eWpG, und die Plattform, die zum eWpG passt, passt nicht zum DLT-Pilot-Regime. Deshalb ist das Regime des Assets der erste Filter, nicht der letzte. Emittenten, die diese Reihenfolge umkehren und eine Plattform nach der Oberfläche auswählen, um erst danach zu fragen, unter welchem Regime sie betrieben wird, stellen häufig fest, dass ihr Wunschanbieter gegen das falsche Regelwerk lizenziert ist. Vier Regime sind relevant: MiFID II, das eWpG, das DLT-Pilot-Regime und ECSPR.

MiFID II ist das zentrale EU-Regelwerk für klassische Finanzinstrumente: Aktien, Anleihen, Fondsanteile, Derivate. Es regelt, wie sie emittiert und gehandelt werden und wer für den Handel lizenziert ist. In diese Kategorie fallen die meisten tokenisierten realen Vermögenswerte tatsächlich.

Das eWpG ist das deutsche Gesetz, das ein Wertpapier als elektronischen Registereintrag statt auf Papier existieren lässt. Es macht deutsche tokenisierte Wertpapiere rechtlich real und schafft die BaFin-lizenzierte Rolle des Kryptowertpapierregisterführers (150.000 EUR Kapital), die jemand in Ihrer Kette innehaben muss.

Das DLT-Pilot-Regime ist ein EU-Experiment, das Finanzmärkten erlaubt, auf Blockchain (Distributed-Ledger-Technologie) statt auf der klassischen Infrastruktur zu laufen, ohne das bestehende Regelwerk zu brechen.

ECSPR ist das EU-Crowdfunding-Regelwerk: viele kleine Investoren, die ein Projekt finanzieren oder ihm Kredit geben, gedeckelt auf 5 Mio. EUR pro 12 Monate. Es passt zu crowdfunding-artigen Finanzierungen, nicht zu Fonds- oder Anleiheemissionen.

Die praktische Konsequenz: Eine auf die Singapur-MAS oder US-Reg-D zugeschnittene Plattform kann kein eWpG-Kryptowertpapierregister führen, nicht an einem DLT-Pilot-Handelsplatz gelistet werden und nicht als ECSP agieren. Wenn das Pitch-Deck Ihrer Plattform das Regime nicht benennt, unter dem sie betrieben wird, ist das die Antwort. Emittenten, die die führenden Whitelabel-Tokenisierungsplattformen in der EU vergleichen, sollten die Seite zur regulierten Infrastruktur für tokenisierte Wertpapiere jedes Anbieters lesen und fragen, welche EU-Registrierung der Anbieter hält.

Vergleich: die vier EU-Regime für tokenisierte reale Vermögenswerte

Regime | Was es abdeckt | Typisches Asset | Plattform-Passung |

|---|---|---|---|

MiFID II (Richtlinie 2014/65/EU, in Kraft seit Jan. 2018) | Klassische Finanzinstrumente (Aktien, Anleihen, Fondsanteile, Derivate) sowie die Lizenzpflicht für Emission, Handel und Vermittlung | Tokenisierte Aktien, Anleihen, Fondsanteile, Derivate | Plattformen mit MiFID-II-Lizenz als Wertpapierfirma oder Handelsplatz |

eWpG (in Kraft seit Juni 2021) | Elektronische Inhaber- und Namenswertpapiere nach deutschem Recht, inklusive auf DLT geführter Kryptowertpapiere | Tokenisierte Anleihen, immobilienbesicherte Wertpapiere, elektronische Fondsanteilszertifikate | Plattformen, die einen BaFin-lizenzierten Kryptowertpapierregisterführer integrieren (150.000 EUR Mindestkapital) |

DLT-Pilot-Regime (Verordnung EU 2022/858, ESMA-Art.-14-Bericht Juni 2025) | Handel und Abwicklung tokenisierter Finanzinstrumente auf regulierten DLT-Marktinfrastrukturen | Anleihen, Eigenkapital, Fonds-Token mit Sekundärmarkt-Absicht | Plattformen, die mit 21X AG, CSD Prag oder 360X AG verbunden sind |

ECSPR (Verordnung EU 2020/1503, anwendbar seit Nov. 2021) | Investment- und kreditbasiertes Crowdfunding bis 5 Mio. EUR pro Projekt und 12 Monate (ECSPR für crowdfunding-artige Emissionen unter 5 Mio. EUR) | KMU-Eigenkapital, Fremdkapital, Immobilien-Crowdfunding-Tickets | Plattformen mit ECSP-Zulassung |

Faktor 2. Passung zur Anlageklasse: Passt die Plattform zu der Anlageklasse, die Sie tokenisieren?

Keine Tokenisierungsplattform ist in der Praxis anlageklassenneutral: Unterschiedliche Anlageklassen lösen unterschiedliche regulatorische Rahmen, Verwahrmodelle und Übertragungslogiken aus. "Wir können alles tokenisieren" ist deshalb ein Marketingsatz, keine operative Haltung. Ausgangspunkt eines Plattformgesprächs sind die konkret benannten Referenzdeals, die der Anbieter in Ihrer Anlageklasse und Ihrer Jurisdiktion abgeschlossen hat, nicht die Feature-Liste.

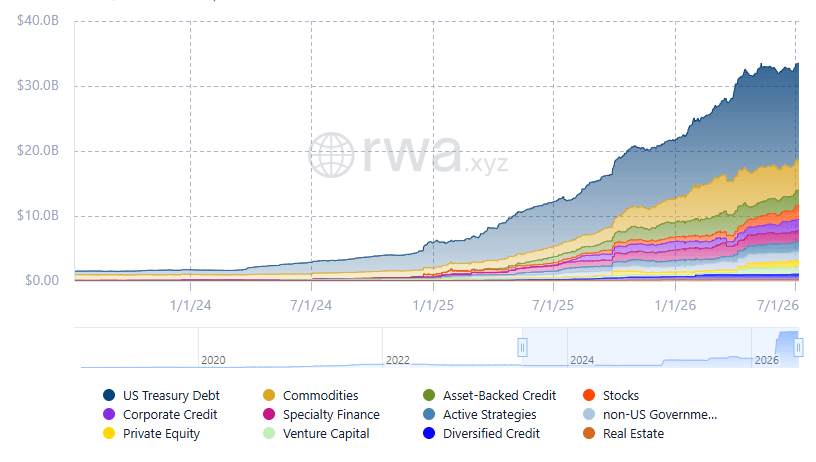

Wo institutionelles Volumen tatsächlich liegt, zeigt RWA.xyz: Der auf öffentlichen Blockchains verteilte Wert tokenisierter Vermögenswerte beträgt 31,55 Mrd. USD (Stand 26. Juni 2026), davon allein 13,4 Mrd. USD in tokenisierten US-Staatsanleihen und sechs Kategorien über 1 Mrd. USD (Private Credit, Rohstoffe, US-Staatsanleihen, Unternehmensanleihen, Staatsanleihen außerhalb der USA, institutionelle alternative Fonds). Die folgende Darstellung zeigt den Total RWA Value.

Jede Anlageklasse läuft über eine andere Infrastruktur.

EU-Immobilien - ERC-3643, verpackt unter dem eWpG, mit einem Kryptowertpapierregisterführer und einem lizenzierten Bankverwahrer.

Private Credit und tokenisierte Treasuries - laufen über MiFID-II- oder DLT-Pilot-Schienen, je nachdem, ob das Instrument als Finanzinstrument qualifiziert.

Fonds-Token (AIFs und OGAW) - fallen unter MiFID II plus AIFMD (für AIFs) oder OGAW-Recht.

Anleihen - klarer EU-Referenzpunkt ist die 100-Mio.-EUR-Digitalanleihe der KfW (2024), mit Hauck Aufhäuser Lampe Digital Custody als Kryptoverwahrer, verankert unter dem eWpG.

Ein aktuelles Beispiel aus der ONINO-Whitelabel-Pipeline macht die anlageklassenbezogene Filterung greifbar.

Ein Agrarland-Vorhaben außerhalb der EU prüfte Whitelabel-Infrastruktur gezielt, um einen mehrjährigen Eigenbau zu vermeiden. Der Filter für diesen Emittenten war nicht die UI-Qualität oder auch nur der Preis, sondern die Frage, ob die Kandidaten-Plattformen eine Asset-Herkunft außerhalb der EU mit Investorenschutz nach EU-Vorbild abbilden konnten. Dieser Filter schaltete mehrere auf Singapur und die USA zugeschnittene Anbieter aus, bevor überhaupt eine technische Demo lief.

Derselbe Anlageklassen-Filter gilt umgekehrt für EU-Immobilienentwickler und Fondsmanager. Das Ausschlusskriterium lautet nicht "die Plattform kann keine Immobilien tokenisieren". Es lautet "die Plattform hat noch nie Immobilien unter dem regulatorischen Rahmen tokenisiert, unter dem Sie tatsächlich operieren", und das ist für EU-Immobilien in der Regel das eWpG oder sein nationales Äquivalent.

Faktor 3. Technischer Standard: ERC-3643 oder ERC-1400, welchen sollten Ihre Token nutzen?

ERC-3643 (T-REX): Compliance ist in den Token eingebaut. Übertragungen werden on-chain gegen die verifizierte Identität des Empfängers geprüft, sodass nicht zulässige Übertragungen schlicht fehlschlagen. Standard für die meisten regulierten EU-Emissionen.

ERC-1400: älterer Standard für partitionierte Wertpapiere (Tranchen mit unterschiedlichen Rechten). Compliance-Prüfungen finden überwiegend off-chain statt. Wird eingesetzt, wenn die Strukturierung auf Tranchenebene wichtiger ist als On-Chain-Identitätsprüfungen.

Für EU-Emittenten ist 2026 ERC-3643 (T-REX) die dominierende Wahl, weil ERC-3643 die identitätsgesteuerte Übertragungs-Compliance direkt in den Token einbaut, während ERC-1400 eine nützliche Schnittstellenfamilie für partitionierte Wertpapiere bleibt. Das ERC-3643-Ökosystem meldet über 32 Mrd. USD tokenisiert in mehr als 200 Deployments in über 180 Jurisdiktionen; die Governance liegt bei der ERC-3643 Association (zu den Mitgliedern zählen DTCC, Apex Group, Invesco). Die installierte Basis von ERC-1400 ist kleiner und tendiert zu Emittenten, die Corporate Actions auf Partitionsebene über mehrere Tranchen hinweg benötigen.

Der Mechanismus, der die beiden Standards unterscheidet, ist die Identität. ERC-3643 nutzt ONCHAINID als On-Chain-Identitätsschicht, sodass Übertragungsregeln zum Zeitpunkt der Übertragung gegen die verifizierten Identitätsattribute des Empfängers geprüft werden. ERC-1400 ist eine Schnittstellenfamilie (ERC-1410, ERC-1594, ERC-1643, ERC-1644), die ein Wertpapier in Tranchen mit je eigenen Regeln aufteilt, wobei die meisten ERC-1400-Compliance-Prüfungen off-chain bleiben. Für regulierte EU-Emissionen, bei denen die Eignung der Investoren (qualifiziert vs. Retail, Wohnsitzjurisdiktion, KYC-Aktualität) den Großteil der Übertragungslogik bestimmt, sind On-Chain-Prüfungen über ERC-3643 das verlässlichere Muster. Die Mechanik ist im Beitrag zur Erstellung konformer Security-Token mit ERC-3643 (T-REX) beschrieben.

Die Wahl zwischen den beiden wichtigsten Token-Standards hängt davon ab, was Ihre Emission leisten muss

Wählen Sie ERC-3643, wenn Übertragungen danach gesteuert werden müssen, wer der Investor ist, etwa wenn nur Personen handeln dürfen, die Identitätsprüfungen (KYC) bestanden haben und sich in einer zugelassenen Jurisdiktion befinden. Das deckt die meisten regulierten Emissionen in der EU ab.

Wählen Sie ERC-1400, wenn Sie ein einzelnes Wertpapier emittieren, das in Tranchen mit unterschiedlichen Regeln aufgeteilt ist, etwa mehrere Klassen mit je eigenen Rückzahlungsrechten. Dieser Standard bildet Corporate Actions auf Tranchenebene ab.

Bei der Plattformbewertung sollten Sie auf zwei Warnsignale achten. Erstens: Wenn ein Anbieter nicht klar erklären kann, welcher Standard zu Ihrer Situation passt und warum, ist das ein Problem. Zweitens: Seien Sie vorsichtig bei jedem, der einen eigenen proprietären Standard pusht, den sonst niemand am Markt tatsächlich nutzt.

Ein guter Test für einen Anbieter: Lassen Sie sich genau schildern, was passiert, wenn jemand Token empfangen will, dessen Identitätsprüfung abgelaufen ist oder der sich in einem Land außerhalb der Zulassungsliste des Emittenten befindet. Ein kompetenter Anbieter kann erklären, wie die Übertragung automatisch blockiert wird.

Faktor 4. Verwahr-Integration: Wer hält den Token, und ist dieser Verwahrer dort lizenziert, wo Ihre Investoren sind?

Verwahrung sind zwei Entscheidungen, nicht eine. Trennen Sie die Wallet-Technologie (MPC-Infrastruktur) vom lizenzierten Verwahrer, der bei Ihrer Aufsichtsbehörde geführt wird. Starke Wallet-Infrastruktur ohne beaufsichtigten Verwahrer ist eine häufige Lücke, und nach den EU-Regeln zum Investorenschutz ist getrennte, beaufsichtigte Verwahrung nicht optional. Der Test: Bitten Sie die Plattform, ihren lizenzierten Verwahrer für Ihre Jurisdiktion zu benennen, nicht bloß zu bestätigen, ob sie "Verwahrung anbietet".

Faktor 5. Zugang zum Sekundärmarkt: Wo werden Ihre Investoren die Token nach der Emission tatsächlich handeln?

Tokenisierte Wertpapiere handeln sich nicht von selbst; sie handeln auf regulierten DLT-Handelsplätzen. Die EU hat inzwischen aktive, doch die Plattform des Emittenten muss mit ihnen verbunden sein. Der Artikel-14-Bericht der ESMA unter dem DLT-Pilot-Regime (Juni 2025) nennt drei formell zugelassene Handelsplätze, die EU-weit tätig sind.

Die drei benannten DLT-Marktinfrastrukturen sind:

21X AG - am 3. Dezember 2024 als DLT-Handels- und Abwicklungssystem zugelassen, seit 8. September 2025 live mit atomarer On-Chain-Abwicklung tokenisierter Aktien, Anleihen und Fonds.

CSD Prag - am 11. Oktober 2024 als DLT-Abwicklungssystem zugelassen.

360X AG - am 29. April 2025 als DLT-multilaterales Handelssystem (MTF) zugelassen.

Die ESMA-Empfehlung nach Artikel 14 lautet, das Regime dauerhaft zu machen, statt es auslaufen zu lassen.

Angrenzende Handelsplätze, über die EU-Emittenten regelmäßig routen, sind unter anderem:

SDX (SIX Digital Exchange, Schweiz) - über 2 Mrd. CHF tokenisierte Wertpapiere

Archax (FCA-registriert, UK)

BX Digital (Schweiz)

Die plattformseitige Frage ist Konnektivität, nicht Listing. Emittiert die Tokenisierungsplattform des Emittenten Token, die auf diesen Handelsplätzen abgewickelt werden können, oder arbeitet die Plattform als geschlossener Garten, in dem Liquiditätsereignisse manuell aufgelöst und neu emittiert werden müssen? Das Ausschlusskriterium ist nicht, dass die Plattform keine Integration mit allen sechs Handelsplätzen hat, das wäre unrealistisch; das Ausschlusskriterium ist kein Integrationspfad zu auch nur einem von ihnen. Emittenten, die Sekundärliquidität von Tag eins an planen, sollten EU-Sekundärmärkte für tokenisierte Wertpapiere lesen und von jeder Plattform ein schriftliches Abwicklungsdiagramm verlangen.

Faktor 6. Identitäts- und KYC-Architektur: Wie onboardet die Plattform Investoren und verwendet ihre Identität wieder?

Die letzten drei Faktoren entscheiden den Rest, sobald Regime, Asset, Standard, Verwahrer und Handelsplatz geklärt sind. Keiner ist so ausschlaggebend wie Regime oder Verwahrer, doch jeder killt leise Emissionen, die die ersten fünf Filter überstanden haben.

Die Identitäts- und KYC-Architektur ist das operative Rückgrat jedes ERC-3643-Deployments. Das Muster, auf das Sie achten sollten, ist wiederverwendbares KYC: Ein einmal auf Plattformebene onboardeter Investor kann über mehrere Emissionen hinweg transagieren, ohne dass die vollständige KYC- und AML-Prüfung jedes Mal neu läuft, mit Auffrischungszyklen, die je Jurisdiktion und Investorentyp definiert sind. Plattformen, die jeden Investor für jede Emission neu onboarden, erheben eine Reibungssteuer, die sich über die Lebensdauer der Plattform aufsummiert.

Faktor 7. Deployment-Geschwindigkeit und Anpassung: Wie schnell geht die Plattform unter Ihrer Marke live?

Deployment-Geschwindigkeit trennt Whitelabel-Infrastruktur vom Eigenbau: Eigenbauten dauern 12 bis 24 Monate und verschlingen siebenstellige Investitionen, während Whitelabel-Deployments das auf Wochen verdichten. Anbieter, die Zeitpläne in Monaten statt Wochen nennen, ohne einen Grund zu benennen, fallen bei diesem Faktor durch; die ONINO-Sicht auf Go-live in Wochen statt Monaten setzt den Referenzmaßstab.

Faktor 8. Gesamtkosten und Lizenzmodell: Was kostet die Plattform über ihren gesamten Lebenszyklus?

Kosten sind der letzte Faktor: Setup-Gebühr, monatliche Plattformgebühr, Gebühr pro Emission, durchgereichte Gas-Kosten, Lifecycle-Servicing-Gebühren. Emittenten unterschätzen die laufenden Servicing-Kosten durchgängig gegenüber den einmaligen Emissionskosten, was Shortlists verzerrt, bei denen die günstigste Setup-Gebühr die teuersten Mehrjahreskosten verbirgt. Die Make-or-Buy-Entscheidung für Emissionsplattformen behandelt diesen Trade-off ausführlicher.

Das ONINO 8-Faktoren-Bewertungsframework für Tokenisierungsplattformen

Die acht folgenden Faktoren sind die operative Checkliste, die ONINO mit emittentenseitigen Kunden bei der Bewertung von Whitelabel-Infrastruktur nutzt. Jeder Faktor trägt eine Ausschlussregel. Fällt eine Kandidaten-Plattform bei einem Faktor durch, fliegt sie vor der Demo von der Shortlist. Nutzen Sie dieses Framework für ONINOs Whitelabel-Tokenisierungsplattform oder jeden anderen Anbieter zu gleichen Bedingungen.

Jurisdiktionelle Passung. Ausschluss: Die Plattform kann das EU-Regime ihres Emissionsprozesses nicht benennen oder nennt ersatzweise ein Nicht-EU-Regime.

Passung zur Anlageklasse. Ausschluss: Die Plattform positioniert sich als "anlageklassenneutral", ohne Referenzdeals in Ihrer konkreten Klasse und Jurisdiktion zu benennen.

Technischer Standard. Ausschluss: Die Plattform kann die Wahl zwischen ERC-3643 und ERC-1400 in Ihrem konkreten Emissionskontext nicht begründen oder pitcht einen proprietären Standard ohne Ökosystem-Traktion.

Verwahr-Integration. Ausschluss: Die Plattform vermengt MPC-Wallet-Technologie (Fireblocks, Anchorage) mit lizenzierter Verwahrung (Hauck Aufhäuser Lampe, Taurus) oder kann keinen lizenzierten Verwahrer in Ihrer Jurisdiktion benennen.

Zugang zum Sekundärmarkt. Ausschluss: Die Plattform hat keinen Integrationspfad zu irgendeinem DLT-Pilot-Handelsplatz (21X, CSD Prag, 360X) oder angrenzenden Handelsplatz (SDX, BX Digital, Archax).

Identitäts- und KYC-Architektur. Ausschluss: KYC ist nicht über Emissionen hinweg wiederverwendbar, sodass jede neue Emission dieselben Investoren neu onboardet.

Deployment-Geschwindigkeit und Anpassung. Ausschluss: Der Whitelabel-Zeitplan wird in Monaten statt Wochen angegeben, ohne einen konkreten Grund für die längere Dauer.

Gesamtkosten und Lizenzmodell. Ausschluss: Die Kosten werden nur als einmalige Setup-Gebühr angegeben, ohne Klarheit über Gebühren pro Emission und laufendes Servicing.

Über ONINOs Whitelabel-Pipeline von rund 20 aktiven Emittentenbewertungen in den letzten 12 Monaten werden die ersten zwei oder drei Plattformen einer Shortlist typischerweise an den Faktoren 1, 2 oder 4 ausgeschlossen, nicht an UI oder UX. Jurisdiktionelle Passung, Passung zur Anlageklasse und Verwahrung sind die tragenden Filter; alles Nachgelagerte ist lösbar, sobald diese drei sauber sind.

ONINO gegen Ihre 8-Punkte-Checkliste bewerten

Bewerten Sie ONINOs Whitelabel-Plattform anhand Ihrer 8-Punkte-Checkliste. Buchen Sie ein 30-minütiges Scoping-Gespräch mit unserem Team, um das Framework auf Ihre Anlageklasse und Jurisdiktion abzubilden.

Demo buchen → onino.io/book-a-demo

Über die Autorin: Kristina Stark ist Growth Manager bei ONINO und verantwortet Marketing, Content und Vertrieb im deutschen und britischen Markt. Ihr Fokus liegt auf der Aufklärung über Tokenisierungs-Infrastruktur, regulierte digitale Emission und die Frage, wie europäische Emittenten unter MiFID II, PRIIPs und dem EU Listing Act Retail-Investoren erreichen. Kristina hat Business Management sowie Digital Innovation & Entrepreneurship an der City, University of London studiert. LinkedIn: linkedin.com/in/kristina-stark-1b760b1bb.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Rechtsberatung dar.

Zuletzt geprüft von Lukas Wipf, CPO & Co-Founder bei ONINO, am 26. Juni 2026.

Möchten Sie mehr darüber erfahren, wie Sie dies in Ihrem Unternehmen umsetzen können?

Ähnliche Artikel lesen

RWA-Tokenisierungsplattform gesucht? Die 8-Punkte-Checkliste von ONINO für EU-Emittenten: MiFID II, eWpG, ERC-3643, Verwahrung und 21X-Sekundärmärkte