Lifecycle Management tokenisierter Fonds: Von der Zeichnung bis zur Rückgabe

Wie das Lifecycle Management tokenisierter Fonds in der Praxis läuft: Zeichnung, NAV, Ausschüttungen, LP-Reporting und Rückgaben für MFOs und SPVs

Kristina Stark

Junior Growth Manager

Zuletzt aktualisiert

Kristina Stark

Junior Growth Manager

Teilen

Kontaktieren Sie uns

ONINO bietet Infrastruktur für digitale & tokenisierte Finanzierung in der EU und der Schweiz an.

Auf dieser Seite

Das Wichtigste auf einen Blick

Tokenisierte Fondsvehikel senken nicht nur die Emissionskosten. Sie strukturieren den gesamten operativen Lebenszyklus in ein einziges, abfragbares und revisionssicheres System um. Zeichnungen werden zu Whitelist-Transaktionen. NAV-Updates werden zu signierten Oracle-Events. Ausschüttungen laufen über Smart-Contract-Auszahlungen. LP-Reporting wird zum permissionierten Datenfeed statt zum quartalsweisen PDF. Das Ergebnis ist dieselbe treuhänderische Arbeit mit etwa 70% weniger manuellem Aufwand und einer Audit-Trail-Qualität, die einer aufsichtsrechtlichen Prüfung standhält.

Lifecycle Management tokenisierter Fonds: Von der Zeichnung bis zur Rückgabe

Für Multi-Family-Offices, Wealth Manager und SPV-Operatoren, die regulierte Vehikel in Europa betreiben, ist die operative Frage selten "sollen wir tokenisieren?". Sie lautet inzwischen: "Wie betreiben wir das vollständige Fonds-Operating-Modell auf dieser Infrastruktur?". Das Lifecycle Management tokenisierter Fonds ist die praktische Antwort darauf. Es deckt jeden Schritt ab, der nach dem Closing einer Emission folgt: Investorenzeichnungen, NAV-Berechnung, Ausschüttungen, LP-Reporting und Rückgaben, alle gebündelt auf einer regulierten digitalen Wertpapier-Infrastruktur.

Dieser Leitfaden geht jede Phase des Lifecycles durch, wie sie heute unter dem EU-Regulierungsperimeter (eWpG, MiFID II, AIFMD wo anwendbar) tatsächlich produktiv läuft, und zeigt anschließend, wie die Schichten auf ONINO zusammenwirken.

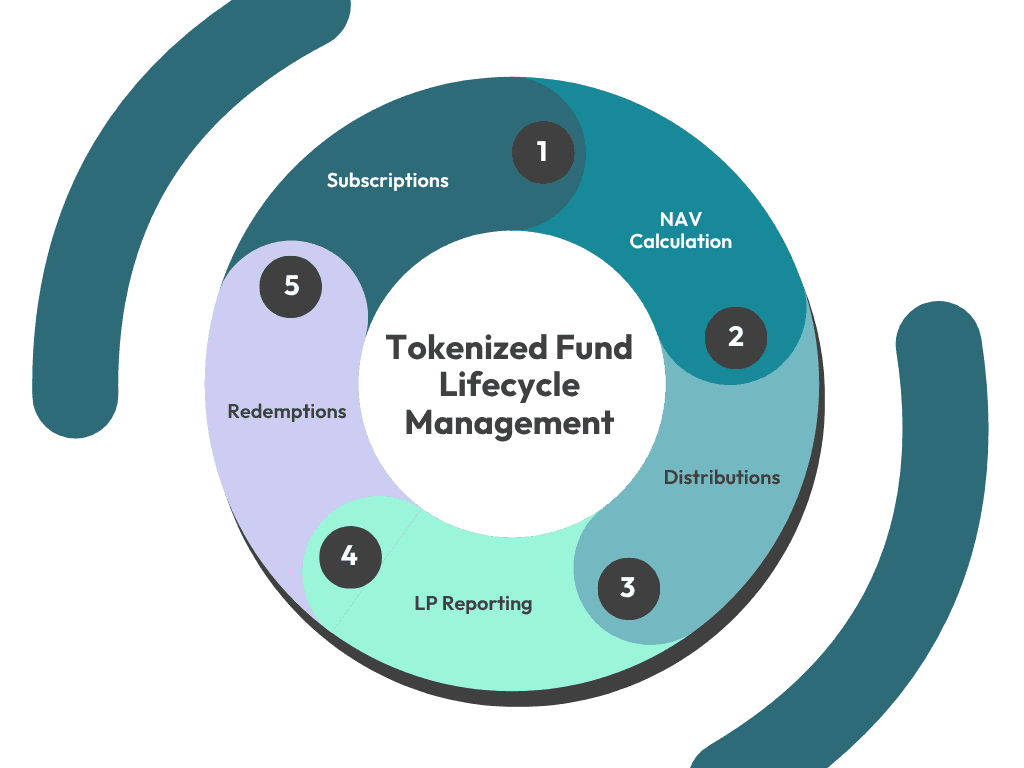

1. Zeichnung: Vom Subscription-PDF zur whitelisted Wallet

Eine traditionelle Fondszeichnung besteht aus einem PDF, einer eigenhändigen Unterschrift, einer Überweisungsbestätigung, einem Eintrag im Register des Transfer Agents und drei bis fünf E-Mails, die jeden Schritt bestätigen. Die tokenisierte Zeichnung ersetzt diesen Workflow durch einen einzigen durchgängigen Ablauf:

Investor-Onboarding und KYC/AML. Der Investor durchläuft Identitätsprüfung nach AMLD6-Standards, Klassifizierung als professioneller Kunde (qualifizierter Investor unter AIFMD oder MiFID II) und steuerliche Ansässigkeitsklärung. Die meisten ONINO-Deployments fahren das über einen Cashlink-integrierten Identitäts-Layer mit BaFin-konformer Onboarding-Logik.

Wallet-Whitelisting. Nach Freigabe erhält die Wallet des Investors einen ONCHAINID-Identitätsvertrag auf der ONINO Plattform, der an die verifizierten Attribute gebunden ist. Diese Identität ist nun berechtigt, Übertragungen des Fondstokens zu empfangen.

Capital Call. Der LP unterzeichnet die Zeichnungsvereinbarung digital, überweist den Zeichnungsbetrag an das Sammelkonto des Fonds und erhält die entsprechenden ERC-3643-Fondstoken in seine whitelisted Wallet gemintet.

Cap-Table-Update. Die Cap Table ist der Token-Vertrag. Es gibt keine parallele Tabellenkalkulation. Es gibt keine quartalsweise Abstimmung mit dem Transfer Agent. Die Chain ist die einzige Quelle der Wahrheit.

Für SPV-Operatoren, die Club Deals oder Feeder-Vehikel in Private-Market-Opportunitäten betreiben, kollabiert das, was früher ein 15-Schritte-Prozess war, auf rund vier Schritte, die innerhalb eines Geschäftstages abgeschlossen sein können.

Was das nicht löst

Die Investoren-Due-Diligence bleibt ein Offline-Prozess. Zeichnungsvereinbarungen brauchen weiter eine juristische Prüfung. AIFMD-lizenzierte Manager reichen weiter dieselben aufsichtsrechtlichen Meldungen ein, die sie schon immer einreichen. Tokenisierung entfernt operative Reibung im Backoffice, nicht im Front-Office.

2. NAV-Berechnung: Vom Quartals-PDF zum On-Chain-Oracle

Der NAV ist der Herzschlag des Fonds-Lifecycles. In einem traditionellen Fonds wird der NAV vom Fondsadministrator (typischerweise ein Drittanbieter wie Citco, IQ EQ oder Apex) in einer definierten Frequenz berechnet (monatlich für die meisten Private Funds, quartalsweise für weniger liquide Strategien, täglich für liquide Alternatives), und dann als PDF oder über ein Portal an die LPs publiziert.

In einem tokenisierten Fonds wird der NAV zu strukturierten Daten. Drei Muster sind heute in der Praxis verbreitet:

Off-Chain-Berechnung, On-Chain-Publikation. Der Fondsadministrator berechnet den NAV weiterhin über seine bestehenden Modelle (DCF für illiquide Vermögenswerte, Mark-to-Market für börsennotierte Positionen, Hybridmodelle für gemischte Portfolios). Statt ein PDF zu publizieren, schreibt der Administrator (oder ein autorisierter Signer) den neuen NAV pro Token in einen On-Chain-Preisorakel-Vertrag. LPs und nachgelagerte Systeme können das Oracle nun programmatisch abfragen.

Hybridbewertung. Für Fonds, die eine Mischung aus illiquiden und On-Chain-Vermögenswerten halten, können On-Chain-Bestandteile in Echtzeit bewertet werden, während illiquide Bestandteile in der Berechnungsfrequenz des Administrators aktualisiert werden. Der zusammengesetzte NAV wird in einem definierten Rhythmus publiziert (üblich monatlich oder quartalsweise).

Unabhängige NAV-Verifikation. Eine zweite Partei (die Verwahrstelle nach AIFMD oder eine Wirtschaftsprüfungsgesellschaft) signiert eine Bestätigung, dass der publizierte NAV mit der zugrundeliegenden Berechnung übereinstimmt. Diese signierte Attestierung liegt On-Chain und ist für jeden LP oder Aufseher abfragbar.

Die zugrundeliegende Bewertungsmethodik verändert sich nicht. Die Publikation, Zugänglichkeit und Verifizierbarkeit des NAV verändern sich grundlegend.

3. Ausschüttungen: Smart-Contract-Auszahlungen, die sich selbst abstimmen

Sobald der NAV festgestellt und eine Ausschüttung vom General Partner oder Fondsmanager freigegeben ist, ist die tatsächliche Auszahlung an die LPs der Bereich, in dem tokenisierte Fonds ihre größten operativen Einsparungen erzielen.

In einem traditionellen Fonds läuft der Ausschüttungspfad über fünf Schritte: Der Fondsadministrator berechnet den per-LP-Anspruch, die Bank initiiert ACH- oder SEPA-Transfers, die LPs gleichen die Eingänge mit den erwarteten Beträgen ab, Steuerbescheinigungen (KESt, K-1) werden zum Jahresende erstellt, und der Administrator reicht abschließende Ausschüttungsberichte ein.

In einem tokenisierten Fonds, der auf einem regulierten White-Label-Stack läuft, reduziert sich dieselbe Ausschüttung auf vier Schritte: Der Ausschüttungs-Smart-Contract wird mit dem Anspruch pro Token geladen, die LPs claimen (oder erhalten automatisch, je nach Konfiguration) ihre pro-rata Auszahlung in EUR-Stablecoin oder über eine integrierte SEPA-Auszahlungsleitung, das Ausschüttungs-Event wird On-Chain mit per-LP-Betrag, Zeitstempel und Steuerkategorie protokolliert, und das Jahressteuer-Reporting zieht aus demselben On-Chain-Datensatz.

Der Abstimmungsschritt entfällt, weil es nichts mehr abzustimmen gibt. Die Chain hält den einzigen autoritativen Datensatz darüber, wer wann welchen Betrag erhalten hat. Für deutsche Fonds kann der KESt-Abzug auf Smart-Contract-Ebene für gebietsansässige LPs konfiguriert werden, während die Behandlung gebietsfremder LPs weiter über die bestehende Verwahrstellen-Beziehung läuft.

4. LP-Reporting: Permissionierter Datenfeed statt Quartals-PDF

Hier verbessert das Lifecycle Management tokenisierter Fonds die LP-Erfahrung am sichtbarsten.

Ein klassischer Private-Fund-LP erhält einen quartalsweisen Kapitalkonto-Auszug als PDF, einen jährlichen testierten Jahresabschluss als PDF, einmal jährlich eine Steuerbescheinigung (KESt-Bestätigung oder das lokale Äquivalent) als PDF, und Ad-hoc-Mitteilungen zu Bewertungsereignissen, Capital Calls und Ausschüttungen per E-Mail. Den Rest der Zeit verbringen LPs damit, ihre Position zu schätzen.

Auf einem tokenisierten Fonds-Stack erhält derselbe LP eine Echtzeit-Wallet-Position mit Token-Bestand, aktuellem NAV und kumulierten Ausschüttungen. Er hat permissionierten Zugriff auf Daten zu den zugrundeliegenden Beständen, soweit der Fondsvertrag das erlaubt. Sein Kapitalkonto wird automatisiert nach jeder NAV-Publikation fortgeschrieben. Exporte in jedes gängige Reporting-Format (ILPA-Quartalsvorlage, Solvency-II-Durchschau, MiFID-II-Kosten- und Gebührenausweis) sind mit einem Klick verfügbar. Und der Audit-Trail jedes meldepflichtigen Ereignisses ist in Echtzeit abrufbar.

Für MFOs und Wealth Manager, die 20 bis 100 Kundenportfolios über 5 bis 30 Zielfonds hinweg betreuen, schrumpft die Konsolidierungsarbeit, die früher pro Quartal eine Analyst-Woche gebunden hat, auf einen automatisierten Dashboard-Refresh. Das LP-Portal liegt auf demselben On-Chain-Datenfeed auf, gebrandet im Namen des MFO, sofern das White-Label-Modell genutzt wird.

5. Rückgaben: Programmierbare Liquidität innerhalb geschlossener Fondsstrukturen

Rückgabemechanismen in tokenisierten Fonds sind durch dieselben regulatorischen und strukturellen Realitäten begrenzt wie traditionelle Fonds. Ein geschlossener Private-Equity-Fonds wird nicht offen, nur weil das LP-Interesse tokenisiert ist. Was sich verändert, ist die Präzision, mit der die ohnehin geltenden Rückgaberegeln implementiert werden können.

Drei Muster sind verbreitet:

Offene liquide Fonds. Tägliche oder wöchentliche Rückgabefenster werden in den Smart Contract codiert. LPs reichen Rückgabewünsche in eine Warteschlange ein, der GP gibt frei oder kürzt anteilig nach verfügbarer Liquidität, und die Rückgabe wird in EUR (oder der relevanten Fondswährung) innerhalb der vertraglich vereinbarten Settlement-Frist abgewickelt. Gates, Side Pockets und Lock-up-Regeln werden programmatisch durchgesetzt.

Geschlossene Fonds mit Distribution Waterfall. Der Fonds hält die Token, bis die zugrundeliegenden Vermögenswerte realisiert sind. Der Smart Contract verarbeitet den Wasserfall: zunächst Kapitalrückzahlung, dann Vorzugsverzinsung, dann GP-Catch-up, dann Carried Interest. Jeder LP erhält bei jedem Wasserfall-Trigger seinen pro-rata Anteil.

Sekundärmarkt-Exit. LPs, die vor den natürlichen Rückgabeereignissen des Fonds Liquidität benötigen, können über einen regulierten Private-Markets-Sekundärmarkt Käufer finden. Alle Übertragungsregeln (Qualifizierter-Investor-Prüfungen, Jurisdiktionsbeschränkungen, Lock-up-Status) werden auf Protokoll-Ebene durchgesetzt. Der Fondsmanager behält Sichtbarkeit und Genehmigungsrechte gemäß Fondsvertrag.

Die ehrliche Lesart dieses Abschnitts: Sekundärmarkt-Liquidität für tokenisierte Private-Fund-Anteile in Europa existiert 2026, ist aber noch dünn. Orderbücher gibt es, Deals werden geclosed, und das Pricing verbessert sich mit zunehmender Angebotsseite. Es ist noch kein tiefer liquider Markt für jeden Fonds-Vintage und jede Strategie. Strukturierungsentscheidungen sollten von der heutigen Markttiefe ausgehen, nicht von einem Zukunftszustand.

Wie ONINO Lifecycle Management tokenisierter Fonds bündelt

Die fünf operativen Phasen können auf unterschiedlichen Stacks implementiert werden. Sie müssen nicht gebündelt sein. Sie auf getrennten Systemen laufen zu lassen, reproduziert allerdings genau die manuelle Abstimmungsarbeit, die Tokenisierung eigentlich abschaffen sollte.

ONINO bündelt den Lifecycle in folgender Form:

Lifecycle-Phase | Klassischer Stack | ONINO Unified Stack |

|---|---|---|

Zeichnung | Subscription-Docs, Überweisung, Transfer Agent | ONCHAINID-Identität, ERC-3643 Mint, Cashlink-Register |

NAV-Berechnung | Fondsadministrator-PDF | Oracle-Vertrag, signiert von Administrator oder Verwahrstelle |

Ausschüttungen | Banküberweisungen, manuelle Abstimmung | Ausschüttungs-Smart-Contract, EUR-Schiene |

LP-Reporting | Quartals-PDF | Echtzeit-Portal, ILPA-Format-Export |

Rückgaben | Manuelle Warteschlange, Transfer Agent | Programmierbare Rückgabe, regulierter Sekundärmarkt |

Der Compliance-Perimeter sitzt auf der Plattform-Ebene. eWpG-Registerpflichten übernimmt Cashlink als BaFin-beaufsichtigtes Kryptowertpapierregister. KYC und AML laufen unter AMLD6-Standards über integrierte Anbieter. AIFMD-Pflichten verbleiben beim Fondsmanager, doch Reporting und Verwahrstellen-Anbindung laufen über dieselbe Datenebene.

Für SPV-Operatoren bedeutet das in der Praxis: Ein neues Vehikel ist in rund 24 Stunden produktiv, und der vollständige Lifecycle läuft, ohne dass eigene Technik gebaut werden muss. Die Volksbank-Partnerschaft, mehr als 8 Live-Plattformen und 35 Mio. EUR an bisher abgewickeltem tokenisiertem Kapital sind die institutionellen Belege hinter dieser Aussage.

Die White-Label-Option erlaubt es, den gesamten Stack unter eigener Marke zu betreiben. ONINO hält die regulatorische Infrastruktur. Sie behalten die Kundenbeziehung, das LP-Portal und die Deal-Ökonomik. Für Wealth Manager, die ein einheitliches Bild der Private-Markets-Exposition ihrer Mandate aufbauen wollen, ist das die Architektur, die diese Sicht überhaupt ermöglicht.

Demo buchen

Wenn Sie das Lifecycle Management tokenisierter Fonds für ein bestehendes oder geplantes Vehikel evaluieren, ist der nächste Schritt eine Arbeitssitzung. Wir gehen die spezifischen Lifecycle-Anforderungen Ihres Fonds durch (Zeichnungsfrequenz, NAV-Ansatz, Distribution Waterfall, LP-Reporting-Standard, Rückgabemechanik) und mappen sie auf die ONINO-Referenzarchitektur. Die meisten Termine dauern 45 Minuten und liefern eine konkrete Fit-Bewertung, einschließlich der Frage, welcher regulatorische Rahmen (eWpG, AIFMD, ECSPR) zu Ihrem Vehikel am besten passt.

Möchten Sie mehr darüber erfahren, wie Sie dies in Ihrem Unternehmen umsetzen können?

Ähnliche Artikel lesen

Wie das Lifecycle Management tokenisierter Fonds in der Praxis läuft: Zeichnung, NAV, Ausschüttungen, LP-Reporting und Rückgaben für MFOs und SPVs