Regulierung

Crowdfunding-Plattform gründen: Der Weg über die ECSP-Lizenz (2026)

Praxisleitfaden 2026 zur Gründung einer Crowdfunding-Plattform unter der ECSPR: Lizenz, Kapital, KIIS, EU-Pass, Jurisdiktionen und Kosten

Kristina Stark

Junior Growth Manager

Zuletzt aktualisiert

Kristina Stark

Junior Growth Manager

Teilen

Kontaktieren Sie uns

ONINO bietet Infrastruktur für digitale & tokenisierte Finanzierung in der EU und der Schweiz an.

Auf dieser Seite

Quick Takeaway

Nach der ECSPR (Verordnung (EU) 2020/1503) genügt eine einzige Lizenz, um eine Crowdfunding-Plattform mit anlage- und kreditbasierten Angeboten im gesamten EWR zu betreiben; das Passporting in weitere Mitgliedstaaten greift bereits 15 Tage nach Notifizierung. Kernanforderungen: Eigenmittel von 25.000 EUR oder 25 % der fixen Gemeinkosten, eine Obergrenze von 5 Mio. EUR je Projektträger innerhalb von 12 Monaten sowie ein maximal sechsseitiges KIIS pro Angebot. Die gesetzliche Frist beträgt drei Monate, realistisch sind je nach Jurisdiktion sechs bis neun. Die größten Kosten- und Zeithebel sind Software und Zulassungsdauer, genau hier entscheidet Build vs. Buy.

Zuletzt aktualisiert: Juli 2026 · Fachlich geprüft vom ONINO-Team für regulierte Infrastruktur

Wer eine Crowdfunding-Plattform gründen will, musste in Europa lange ein eigenes Regelwerk je Land beachten. Seit November 2021 ersetzt eine einzige Verordnung diesen Flickenteppich: die europäische Schwarmfinanzierungsverordnung, kurz ECSPR (Verordnung (EU) 2020/1503). Eine einmalige Zulassung genügt, um Projektträger und Anleger im gesamten Europäischen Wirtschaftsraum zu bedienen.

Dieser Leitfaden beschreibt den vollständigen Weg von der Entscheidung bis zum Livegang. Er erklärt, was die Lizenz konkret erlaubt, welche Anforderungen über die Zulassungsfähigkeit entscheiden, wie das Verfahren abläuft und wo man es beantragt, mit welchen Kosten zu rechnen ist und wie man die passende Software auswählt. Wer zwischen Eigenentwicklung und bewährter Infrastruktur abwägt, findet die entscheidenden Kriterien in den späteren Abschnitten.

Was eine ECSP-Lizenz erlaubt

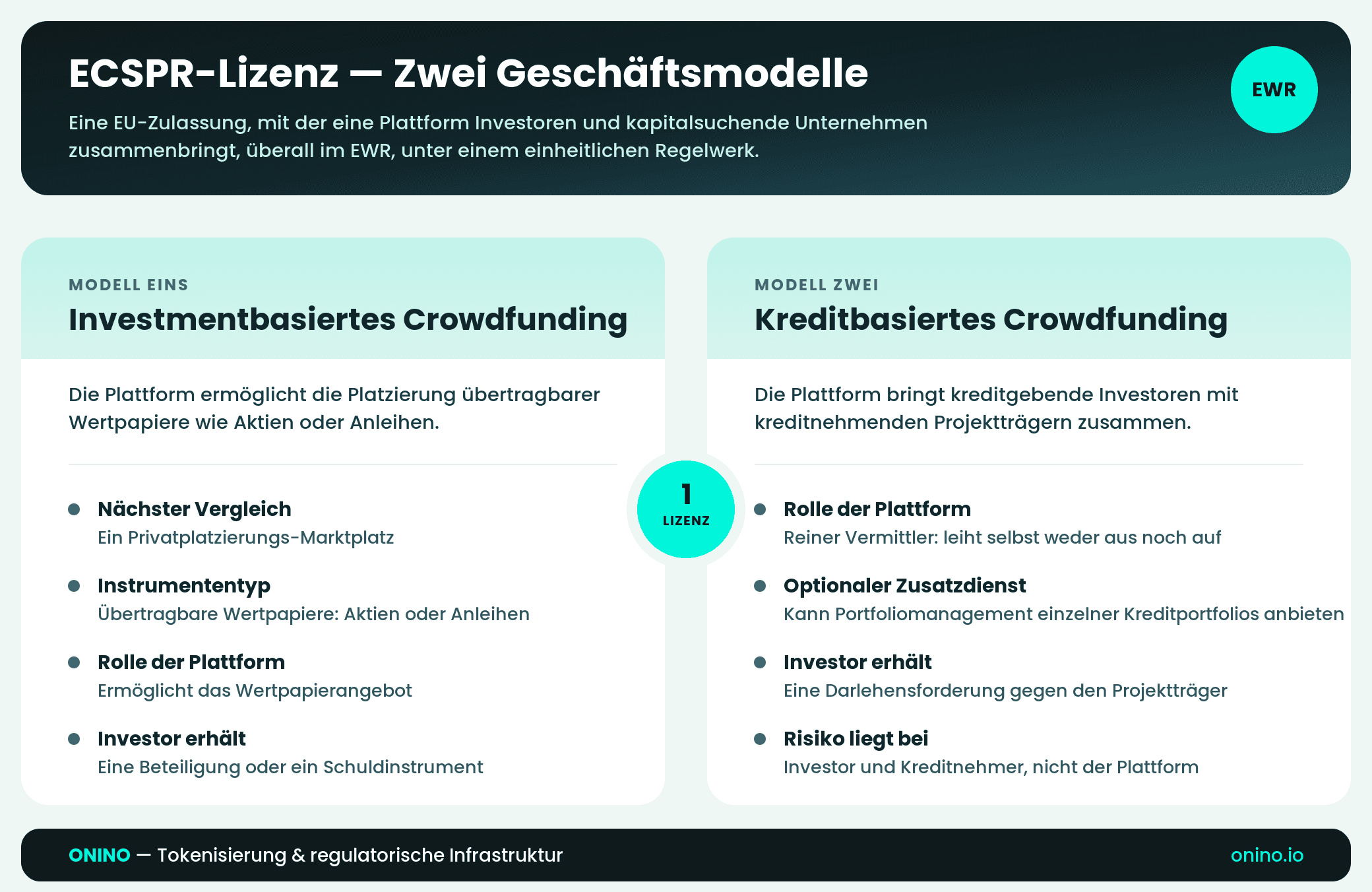

Eine Lizenz als Schwarmfinanzierungsdienstleister ist eine einheitliche EU-Zulassung, mit der eine Plattform Anleger und kapitalsuchende Unternehmen im gesamten EWR unter einem Regelwerk zusammenbringt. Sie deckt zwei Geschäftsmodelle mit derselben Lizenz ab.

Das erste ist das anlagebasierte Crowdinvesting, bei dem die Plattform die Platzierung übertragbarer Wertpapiere wie Eigenkapital oder Anleihen vermittelt. Am nächsten kommt dem der Vergleich mit einer Privatplatzierung. Das zweite ist das kreditbasierte Modell, bei dem die Plattform Anleger als Kreditgeber mit Projektträgern als Kreditnehmern zusammenbringt. Die Plattform selbst vergibt weder Kredite noch nimmt sie welche auf. Sie vermittelt und kann eine Portfolioverwaltung einzelner Kreditportfolios anbieten.

Was eine ECSP-Lizenz nicht erlaubt

Ebenso wichtig ist, was außerhalb der ECSPR liegt. Die Verordnung ist auf Unternehmensfinanzierung zugeschnitten. Reward-basierte Aktionen, Spendensammlungen und Verbraucherkredite fallen daher nicht darunter: Reward-basiertes Crowdfunding tauscht Geld gegen ein Produkt oder eine Prämie statt gegen eine finanzielle Rendite, und bei Spendensammlungen wird gar keine Rendite erwartet, sodass weder ein Wertpapier noch ein Kredit entsteht, den die ECSPR regulieren könnte. Verbraucherkredite sind zwar Kredite, aber private Darlehen statt Unternehmensfinanzierung und fallen daher unter das gesonderte Verbraucherkreditrecht. Bei digitalen Instrumenten entscheidet die Einordnung des Instruments: Gilt es als Finanzinstrument nach MiFID II und wird über eine Crowdfunding-Plattform angeboten, fällt es unter die ECSPR. Krypto-Werte nach der MiCA liegen außerhalb und erfordern eine gesonderte Zulassung, die die Emittenten eigenständig einholen. Wer vor dem Angebotsdesign klärt, welches Regime greift, spart später erheblichen Aufwand.

Brauchen Sie eine ECSP-Lizenz? Die zentralen Anforderungen

Wer eine Plattform betreiben will, die öffentliche Anlage- oder Kreditangebote für Unternehmen EU-weit vermittelt, benötigt die Zulassung durch eine zuständige nationale Behörde. Die Übergangsfrist für zuvor national tätige Plattformen endete am 10. November 2023. Ein Betrieb im Anwendungsbereich ohne Lizenz ist damit keine Option mehr. Vor dem Antrag lohnt der Blick auf die vier Anforderungen, die am häufigsten über Zulassungsfähigkeit und Struktur entscheiden.

Anforderung | Was die ECSPR vorgibt |

|---|---|

Eigenmittel | Der höhere Wert aus 25.000 EUR oder einem Viertel der Vorjahres-Fixkosten (Artikel 11) |

Projektobergrenze | 5 Mio. EUR je Projektträger über einen rollierenden Zeitraum von 12 Monaten |

Anlegerinformation | Anlagebasisinformationsblatt (KIIS), höchstens sechs Seiten, je Angebot |

EU-Pass | Dienste in einem neuen Mitgliedstaat 15 Tage nach Notifizierung möglich (Artikel 18) |

Die 5-Millionen-Grenze je Projekt

Die ECSPR begrenzt jeden Projektträger auf 5 Mio. EUR über einen Zeitraum von 12 Monaten, gezählt über alle Crowdfunding-Plattformen hinweg. Die Grenze knüpft am Projektträger an, nicht an Ihrer Plattform, und wird zum Zeitpunkt eines neuen Angebots gemessen. Braucht ein Unternehmen mehr als diesen Betrag in einem Jahr, wechselt das Angebot in das Prospektregime nach der Verordnung (EU) 2017/1129 und verlässt den Anwendungsbereich der ECSPR. Ihre Plattform kann keinen eigenen Prospekt erstellen. In der Praxis bleibt daher nur, eine Runde an der Grenze zu stoppen oder für größere Tickets mit einer MiFID-Wertpapierfirma zusammenzuarbeiten. Da Sie die Einhaltung der Grenze prüfen und nicht bloß einer Erklärung vertrauen müssen, gehört diese Kontrolle vom ersten Tag an in das Onboarding.

Kapital: 25.000 EUR oder ein Viertel der Betriebskosten

Die aufsichtsrechtliche Anforderung ist im Vergleich zu einer MiFID-Firma bewusst schlank. Sie müssen Eigenmittel in Höhe des höheren Werts aus 25.000 EUR oder 25 Prozent der Fixkosten des Vorjahres vorhalten. Die Anforderung lässt sich ganz oder teilweise durch eine Versicherung oder eine Bankgarantie über denselben Betrag erfüllen. In der Praxis halten die meisten Betreiber schlicht das Kapital, da eine Versicherung ähnlich hohe Jahreskosten verursacht. Üblich ist ein Puffer über der Untergrenze, damit eine wachsende Kostenbasis keine unterjährige Nachfinanzierung erzwingt.

Erfahrene und nicht erfahrene Anleger sowie das KIIS

Die ECSPR unterscheidet zwei Anlegergruppen und schützt die überwiegend private Gruppe stärker.

Kriterium | Erfahrener Anleger | Nicht erfahrener Anleger |

|---|---|---|

Definition | Erfüllt die MiFID-II-Kriterien für professionelle Kunden oder zertifiziert sich über Einkommen, Vermögen und Erfahrung | Jeder, der nicht erfahren ist, Standard für Privatanleger |

Onboarding | Leichtere Verfahrensschritte | Eingangswissentest, Verlustsimulation und Anlagegrenzen |

Bedenkzeit | Nicht erforderlich | Viertägige vorvertragliche Bedenkzeit |

Warnhinweis | Nicht vorgesehen | Oberhalb des höheren Werts aus 1.000 EUR oder 5 Prozent des Nettovermögens |

Jedes Angebot muss von einem Anlagebasisinformationsblatt (KIIS) begleitet werden, dem ECSPR-Pendant zur Prospektzusammenfassung. Es umfasst höchstens sechs Seiten in standardisiertem Format, wird je Projekt erstellt (bei einem Kreditpool auf Plattformebene) und muss vor der Anlage angezeigt werden. Der Projektträger erstellt das KIIS und haftet primär für dessen Inhalt, während Ihre Plattform es auf Vollständigkeit und Klarheit prüfen und offensichtliche Mängel abstellen muss. Unvollständige oder irreführende KIIS zählen seit Beginn des Regimes zu den häufigsten aufsichtsrechtlichen Befunden. Der KIIS-Prozess gehört daher als Kernfunktion in die Software, nicht als nachträgliche Ergänzung.

ECSP-Zulassung beantragen, Schritt für Schritt

Artikel 12 regelt das Zulassungsverfahren, und jede zuständige Behörde wendet es weitgehend gleich an. Die Akte ist umfangreicher als eine einfache Zahlungsdienst-Registrierung, aber schlanker als ein vollständiger MiFID-Antrag. Praktisch muss der Zulassungsantrag folgende Punkte abdecken.

Ein Geschäftsprogramm mit Angabe, ob anlage- oder kreditbasiert oder beides, sowie Zielmärkte, Branchen der Projektträger, Anlegergruppen, Erlösmodell und Gebührenstruktur.

Einen Dreijahresplan mit konsistenten Projektionen, eine Governance mit mindestens zwei Personen, die das Geschäft tatsächlich führen, und eine Richtlinie zu Interessenkonflikten.

Interne Verfahren für die Due Diligence der Projektträger, Risikobewertung, Angaben zu Ausfällen und Ausstieg beim Kreditmodell, Beschwerdemanagement, Auslagerung und Aufzeichnungspflichten.

ICT- und Sicherheitsunterlagen im Einklang mit DORA, die seit dem 17. Januar 2025 für Schwarmfinanzierungsdienstleister als Finanzunternehmen gilt.

Kapitalnachweis sowie Zuverlässigkeitsprüfungen für die Leitung und für Anteilseigner ab 20 Prozent.

Die gesetzliche Frist beträgt drei Monate ab vollständiger Akte. In der Realität dauert es länger, sobald man den Austausch mit der Behörde einrechnet, typischerweise sechs bis neun Monate. Der Ort des Antrags beeinflusst sowohl Tempo als auch Aufsichtskultur.

Jurisdiktion | Behörde | Übliche Dauer | Hinweise |

|---|---|---|---|

Litauen | Bank of Lithuania | 3 bis 5 Monate | Verfahren auf Englisch, viele passportierte Plattformen |

Estland | Finantsinspektsioon | 3 bis 6 Monate | Digital-first, guter Fit für technikgetriebene Plattformen |

Deutschland | BaFin | 6 bis 9 Monate | Gründliches Verfahren, tiefer Heimatmarkt |

Frankreich | AMF | 6 bis 9 Monate | Großer Crowdfunding-Markt, hochwertige Aufsicht |

Spanien | CNMV | 6 bis 9 Monate | Größte private Anlegerbasis, Verfahren auf Spanisch |

Italien | CONSOB | 6 bis 12 Monate | Großer Kreditmarkt, länger bei komplexen Plattformen |

Für die Standortwahl folgt daraus dreierlei. Wer vollständig außerhalb der EU und des EWR sitzt, muss zuerst eine Tochtergesellschaft oder Einheit in einem Mitgliedstaat gründen, denn ein direkter Antrag aus einem Nicht-EU-Land ist nicht möglich. Wer bereits im EWR ansässig ist, aber in einem Land ohne eigene Zeile in dieser Tabelle oder mit langsamerer Behörde, kann die lizenzierte Einheit dennoch etwa in Litauen oder Estland ansiedeln statt im Heimatland. Die Abwägung lautet dann meist: schnellere und günstigere Jurisdiktion gegen inländische Präsenz und Reputation in einem bestimmten Zielmarkt, etwa eine Lizenzierung in Frankreich, wenn Frankreich aus Glaubwürdigkeitsgründen der primäre Zielmarkt ist.

Nach der Zulassung im Heimatmitgliedstaat erlaubt der EU-Pass nach Artikel 18 die Expansion ohne neuen Antrag. Sie zeigen Ihrer Heimatbehörde die Staaten an, in denen Sie tätig werden möchten, und können dort 15 Kalendertage später starten. Aufnahmestaaten dürfen Sie nicht erneut zulassen, kein zusätzliches Kapital verlangen und keine nationalen Offenlegungsregeln erneut anwenden. Sprache, Marketing und Steuern bleiben jedoch national. Dieser Pass ist der Hauptgrund, warum Gründer dieses Regime einer nationalen Lösung vorziehen, und er erklärt, weshalb eine in Vilnius oder Tallinn zugelassene Plattform Projektträger und Anleger in Deutschland, Frankreich oder Spanien bedienen kann. Für einen deutschen Betreiber liegt die Abwägung zwischen einer Zulassung im Inland bei der BaFin, die dem eigenen Markt am nächsten ist, aber länger dauert, und einer schnelleren Zulassung in Litauen oder Estland mit anschließendem Passporting nach Deutschland.

Diese Unterschiede entstehen, weil die Zulassungsgeschwindigkeit von Behörde zu Behörde stark schwankt, obwohl die ECSPR für alle dieselbe gesetzliche Frist von drei Monaten vorgibt. Karsten Wenzlaff, der an der Ausgestaltung der Verordnung mitgewirkt hat, hat diese Lücke aus der Nähe beobachtet:

„Deren Regulierungsbehörde konnte diese Lizenzanträge innerhalb von sechs Wochen bearbeiten. In anderen Ländern dauerte es dagegen teils 18 Monate, weil sie immer wieder auf die Plattform zugingen, weitere Informationen anforderten und den Prozess so in die Länge zogen."

Generalsekretär des German Crowdfunding Association, Vorstandsmitglied EDFA

Selbst bauen oder kaufen: die richtige Software wählen

Die Lizenz ist die rechtliche Ebene. Die Plattform ist die operative Ebene, und dort liegt der größte Teil der Arbeit: Anleger-Onboarding, Due Diligence der Projektträger, der KIIS-Prozess, Zeichnungsabläufe, Zahlungen und Treuhand, ein Anlegerportal sowie das aufsichtsrechtliche Reporting. Es gibt drei grundsätzliche Wege zu dieser Software, und der richtige hängt von Zeitplan, Budget und der Frage ab, wie viel regulatorische Logik Sie selbst verantworten wollen.

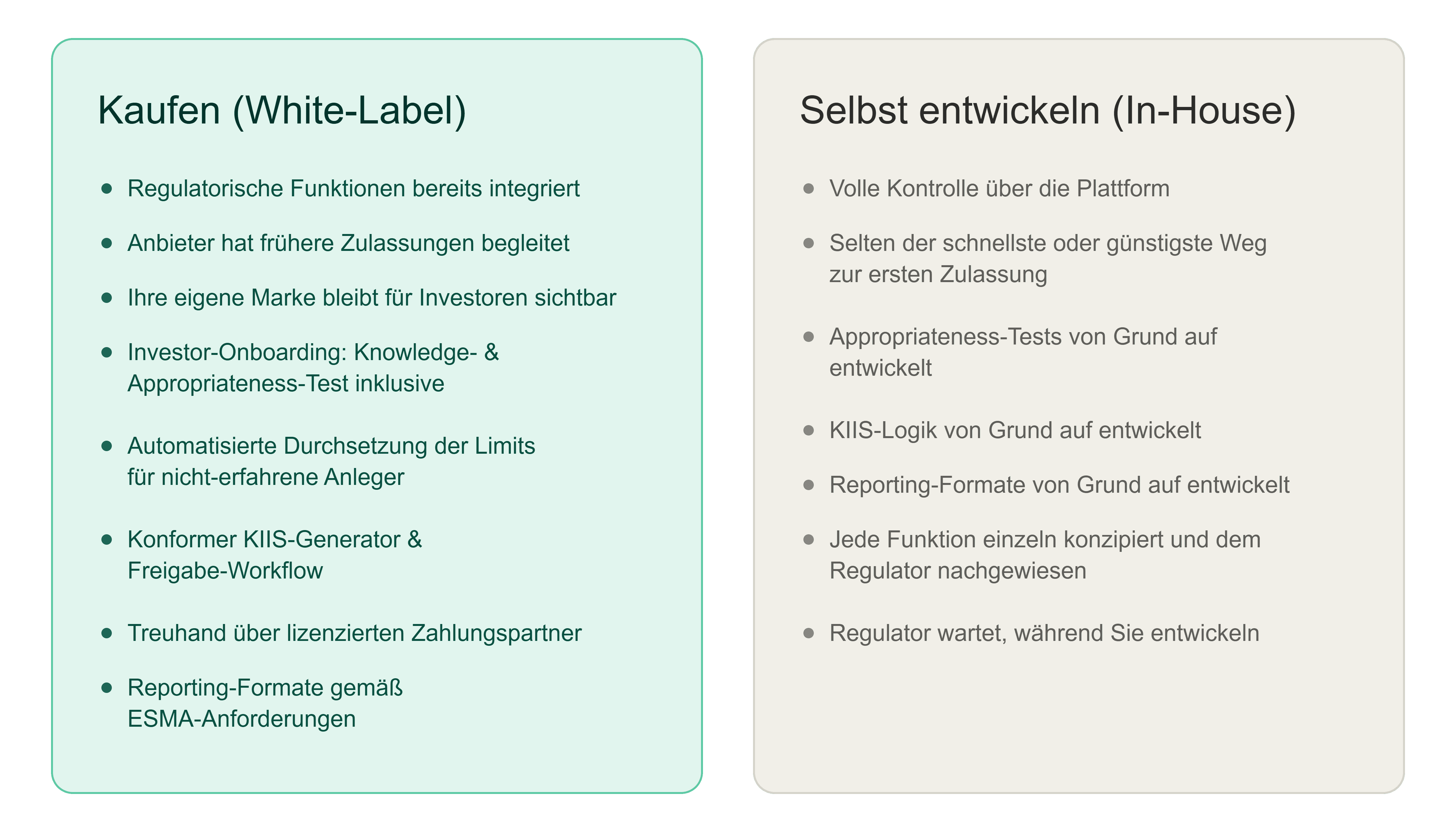

Die Eigenentwicklung bietet volle Kontrolle, ist aber selten der schnellste oder günstigste Weg zur ersten Zulassung, weil Sie Wissentests, KIIS-Logik und Reportingformate von Grund auf schreiben, während die Behörde wartet. Open-Source-Software senkt die Lizenzkosten des Codes, verlagert die Compliance-Last aber vollständig in Ihr Team, und generische Vorlagen bilden ECSPR-spezifische Anforderungen wie Anlagegrenzen oder die Bedenkzeit selten ab. Eine White-Label-Crowdfunding-Plattform eignet sich für Betreiber, die in einem definierten Zeitrahmen live gehen wollen, denn die regulatorischen Funktionen sind bereits gebaut, der Anbieter hat in der Regel frühere Zulassungen begleitet, und Ihre Marke bleibt gegenüber den Anlegern sichtbar.

Bewährte Infrastruktur zu kaufen bedeutet, dass die Compliance-Substanz bereits gebaut ist und nicht unter dem Druck einer aufsichtsrechtlichen Frist zusammengesetzt werden muss. Dazu zählen ein Anleger-Onboarding mit Wissens- und Angemessenheitsprüfung, die automatische Durchsetzung der Anlagegrenzen für nicht erfahrene Anleger, ein konformer KIIS-Generator mit Freigabeprozess, eine Treuhand oder getrennte Verwahrung der Anlegergelder über einen lizenzierten Zahlungspartner sowie Reportingformate nach den ESMA-Vorgaben. Anders als bei einer Eigenentwicklung, bei der jeder dieser Bausteine einzeln entworfen, getestet und gegenüber der Behörde nachgewiesen werden muss, bringt eine ausgereifte White-Label-Plattform sie bereits über frühere Zulassungen validiert mit. Die Behörde prüft damit eine bekannte Größe statt eines unerprobten Systems. Genau diese Rechnung soll die White-Label-Investoreninfrastruktur von ONINO auflösen: Der regulierte Ablauf ist vom ersten Tag des Antrags an vorführbereit und wird nicht zur Abhängigkeit, auf die der Zulassungszeitplan warten muss.

Was kostet es, eine Crowdfunding-Plattform zu gründen?

Einen festen Preis gibt es nicht, doch die Kosten einer ECSPR-Plattform lassen sich in berechenbare Bausteine gliedern, und eine frühe Modellierung verhindert Überraschungen im Zulassungsverfahren. Die folgenden Richtwerte schwanken je nach Jurisdiktion und Umfang und sollten mit Ihren Beratern validiert werden.

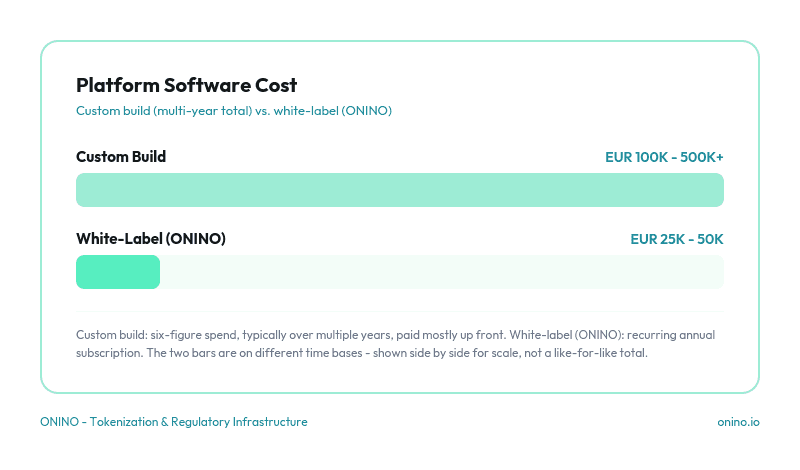

Der erste Baustein sind die Eigenmittel, also die Untergrenze von 25.000 EUR oder 25 Prozent der geplanten Fixkosten. Hinzu kommen Lizenz- und Rechtskosten für die Begleitung der Artikel-12-Akte, die rechtliche Strukturierung und die Zuverlässigkeitsunterlagen, richtwertartig etwa 30.000 bis 100.000 EUR je nach Jurisdiktion und Komplexität. Den größten variablen Posten bildet die Software, von einem sechsstelligen mehrjährigen Aufwand für eine Eigenentwicklung bis zu einem White-Label-Abonnement, das häufig im unteren bis mittleren fünfstelligen Bereich pro Jahr liegt. Dazu treten die Anbindung eines lizenzierten Zahlungs- oder E-Geld-Partners für Treuhand und Abwicklung sowie die laufende Compliance mit DORA-konformen ICT-Kontrollen, Prüfungen und Reporting, die jedes Jahr wiederkehren.

Strategisch entscheidend ist, dass die beiden größten Posten, Software und Zeit bis zur Zulassung, zugleich die beiden sind, die Sie über Ihre Entscheidung zwischen Bauen und Kaufen am stärksten beeinflussen. Bewährte Infrastruktur verkürzt beide, weshalb die Gesamtkosten einer gekauften Lösung oft niedriger ausfallen als eine Eigenentwicklung, sobald der Umsatzverzug eingepreist ist.

Plattformtypen: Equity, Crowdlending und Immobilien-Crowdfunding

Die ECSPR trägt mehrere Modelle, und die genannten Anforderungen gelten über alle hinweg. Eine Equity-Crowdfunding-Plattform vermittelt Beteiligungen an Unternehmensanteilen und passt gut zu Business-Angel-Netzwerken und Investorenclubs, deren Dealflow aus Tabellen und E-Mails herausgewachsen ist. Wer eine Crowdlending-Plattform aufbauen möchte, bringt Anleger mit Unternehmen zusammen, die für einen definierten Zweck Kapital aufnehmen, und trägt zusätzliche Pflichten bei Kreditrisiko-Offenlegung und Ausfallmanagement. Eine Immobilien-Crowdfunding-Plattform, im DACH-Raum besonders verbreitet, lässt Entwickler Projektkapital von einer Basis privater Anleger einwerben und profitiert am stärksten von einer Infrastruktur, die über eine Projektpipeline hinweg wiederverwendbar ist statt für jedes Vorhaben neu gebaut zu werden.

Über alle Modelle hinweg skalieren jene Betreiber, die Investorenmanagement als wiederverwendbare Infrastruktur begreifen. Eine Plattform für Investorenclubs und Netzwerke macht aus einer wachsenden Community einen wiederholbaren, prüfbaren Prozess, und dieselbe Logik gilt für Betreiber im Bereich Private Markets, die mehrere Runden parallel führen.

Über die Lizenz hinaus: skalierbare Investorenoperationen

Ob eine Plattform wächst, entscheidet nicht die Kapitaluntergrenze, sondern die Qualität der Investorenoperationen. Fragmentiertes Onboarding, manuelle Zeichnungsdokumente und ein für jede Runde neu gebautes Reporting begrenzen das Volumen lange vor dem Dealflow, und genau diese Lücken prüft eine Behörde in der Due Diligence. Gut gestaltete Infrastruktur standardisiert Zeichnung und Dokumentation, führt einen zentralen und prüfbaren Investorenbestand und unterstützt digitale Wertpapiere dort, wo eine spätere Übertragbarkeit am Zweitmarkt relevant wird. Diese Prüfbarkeit ist kein Zusatz. Sie entscheidet, ob eine aufsichtsrechtliche Prüfung Tage oder Wochen dauert, und ihr Wert wächst mit der Zahl der Angebote. Wer diese Grundlage einmal baut und über jede Runde wiederverwendet, trennt eine skalierende Plattform von einer Folge einmaliger Kampagnen.

Schneller starten mit regulierter Infrastruktur

Zulassung und Technologie sind zwei Hälften desselben Starts. Die Lizenz belegt, dass Sie operieren dürfen; die Plattform belegt, dass Sie es skalierbar tun können, ohne den operativen Ballast, an dem die meisten Neueinsteiger hängenbleiben. ONINO liefert die White-Label-Investoreninfrastruktur, die unter einer konformen Crowdfunding-Plattform liegt, vom Onboarding über die Zeichnung bis zu einem zentralen Investorenbestand, damit sich Ihr Team auf Dealflow und Regulierungsstrategie konzentrieren kann statt auf den Neubau der Basisprozesse. Wer einen Start plant, kann eine Demo vereinbaren und sehen, wie die Bausteine zum eigenen Modell passen.

Über die Autorin

Kristina Stark ist Growth Manager bei ONINO und verantwortet Marketing, Content und Vertrieb für den deutschen und den britischen Markt. Ihr Schwerpunkt liegt darauf, Tokenisierungsinfrastruktur, regulierte digitale Emission und die Frage zu vermitteln, wie europäische Emittenten unter MiCAR, MiFID II, PRIIPs und dem EU Listing Act Privatanleger erreichen. Kristina hat an der City, University of London, Business Management sowie Digital Innovation & Entrepreneurship studiert. LinkedIn: linkedin.com/in/kristina-stark-1b760b1bb.

Zuletzt geprüft von Lukas Wipf, CPO & Mitgründer bei ONINO, am 26. Juni 2026.

Möchten Sie mehr darüber erfahren, wie Sie dies in Ihrem Unternehmen umsetzen können?

Ähnliche Artikel lesen

Praxisleitfaden 2026 zur Gründung einer Crowdfunding-Plattform unter der ECSPR: Lizenz, Kapital, KIIS, EU-Pass, Jurisdiktionen und Kosten