Regulierung

Was ist ein vertraglich gebundener Vermittler nach MiFID II?

Was ein vertraglich gebundener Vermittler nach MiFID II Artikel 29 ist, wer haftet, wie die Registrierung abläuft und wann er die eigene Lizenz ersetzt

Kristina Stark

Junior Growth Manager

Zuletzt aktualisiert

Kristina Stark

Junior Growth Manager

Teilen

Kontaktieren Sie uns

ONINO bietet Infrastruktur für digitale & tokenisierte Finanzierung in der EU und der Schweiz an.

Auf dieser Seite

Quick Takeaways:

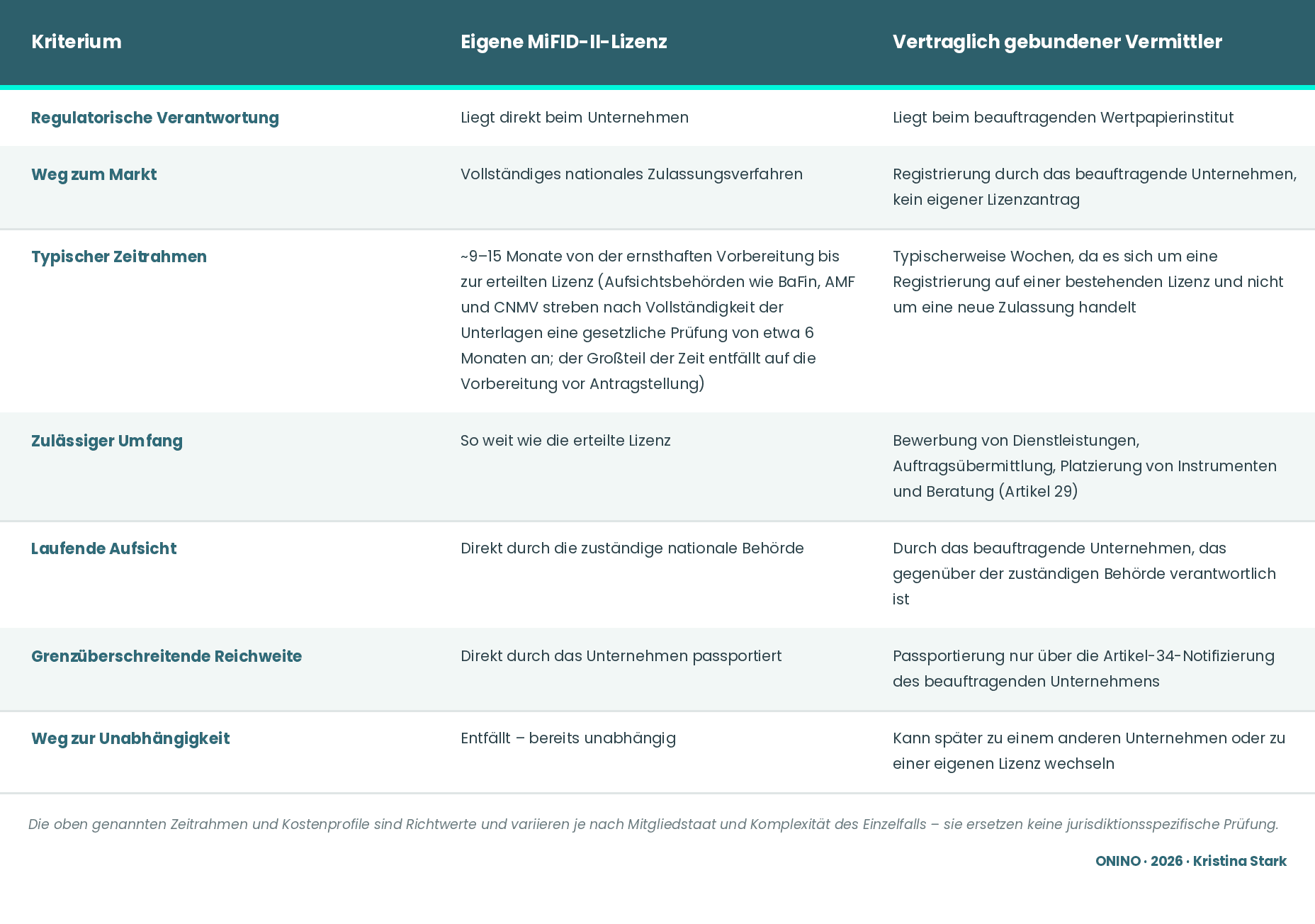

Ein vertraglich gebundener Vermittler nach Art. 29 MiFID II bewirbt, platziert und berät zu Finanzinstrumenten für genau eine Wertpapierfirma, ohne eigene Lizenz. Die bestellende Firma haftet vollständig für sein Handeln. Pflicht ist die Eintragung ins nationale Register (BaFin), grenzüberschreitend zusätzlich das Passporting nach Art. 34 vor jeder Kundenansprache. Faustregel: Vermittlerstatus für Tempo, eigene Lizenz für Kontrolle und Skalierung.

Was ist ein vertraglich gebundener Vermittler nach MiFID II?

Ein vertraglich gebundener Vermittler ist eine natürliche oder juristische Person, die die Dienstleistungen einer Wertpapierfirma bewirbt, Kundenaufträge annimmt und weiterleitet, Finanzinstrumente platziert oder zu diesen Instrumenten berät, und zwar ausschließlich im Namen und unter der uneingeschränkten Verantwortung einer einzigen Wertpapierfirma. Definiert ist das Konzept in Artikel 29 der MiFID II (Richtlinie 2014/65/EU), der jeden EU-Mitgliedstaat verpflichtet, Wertpapierfirmen die Bestellung vertraglich gebundener Vermittler zu erlauben. Für diese Tätigkeiten benötigt ein vertraglich gebundener Vermittler keine eigene MiFID-II-Zulassung als Wertpapierfirma, weil die bestellende Firma die regulatorische Verantwortung an seiner Stelle trägt.

Einfach gesagt: Ein vertraglich gebundener Vermittler ist eine Person oder ein Unternehmen, das für eine Wertpapierfirma als Vertriebs- und Serviceeinheit auftritt. Er darf die Dienstleistungen der Firma bewerben, Kundenaufträge weiterleiten, beim Verkauf von Finanzprodukten helfen oder dazu beraten, immer aber im Namen einer einzigen Firma, und diese Firma übernimmt die volle Verantwortung für alles, was der Vermittler tut. Weil die Hauptfirma für ihn geradesteht, braucht der Vermittler keine eigene Lizenz für diese Arbeit. Das EU-Recht verpflichtet jedes Mitgliedsland, Wertpapierfirmen den Einsatz von Vermittlern auf diese Weise zu ermöglichen.

Warum werden vertraglich gebundene Vermittler gebraucht?

Günstigere lokale Präsenz: Statt in jeder Stadt oder jedem Land ein lizenziertes Büro aufzubauen, kann eine Firma mit einer lokalen Person oder einem Unternehmen zusammenarbeiten, das den Markt bereits kennt und über bestehende Kundenbeziehungen verfügt.

Schnellerer Markteintritt: Die Bestellung eines Vermittlers geht schneller als der Aufbau einer regulierten Niederlassung. So können Firmen neue Regionen oder Kundensegmente rascher erschließen.

Was erlaubt Artikel 29 der MiFID II einem vertraglich gebundenen Vermittler tatsächlich?

Artikel 29 gestattet einem vertraglich gebundenen Vermittler vier Tätigkeiten im Namen seiner bestellenden Wertpapierfirma:

das Bewerben der Wertpapier- und Nebendienstleistungen der Firma

das Anwerben von Geschäft oder das Annehmen und Weiterleiten von Kundenaufträgen

das Platzieren von Finanzinstrumenten

das Beraten zu diesen Instrumenten und Dienstleistungen

Das ist eine abschließende Liste: Ein vertraglich gebundener Vermittler handelt streng innerhalb des Rahmens, den die bestellende Firma freigegeben hat, und ausschließlich für diese eine Firma. Die Mitgliedstaaten können einem vertraglich gebundenen Vermittler zusätzlich erlauben, Kundengelder oder Finanzinstrumente zu halten, jedoch nur unter der vollen Verantwortung der bestellenden Firma.

Wer haftet, wenn ein vertraglich gebundener Vermittler im Namen einer Firma handelt?

Die bestellende Wertpapierfirma haftet uneingeschränkt und vollständig für jede Handlung oder Unterlassung ihres vertraglich gebundenen Vermittlers, sofern dieser in ihrem Namen tätig wird. Artikel 29 Absatz 2 verpflichtet die Firma sicherzustellen, dass der Vermittler vor jedem Kundenkontakt offenlegt, in welcher Eigenschaft und für welche Firma er auftritt, und dass sie seine Tätigkeiten laufend überwacht, um die fortdauernde Einhaltung der MiFID II zu bestätigen. Verstößt ein vertraglich gebundener Vermittler gegen seine Pflichten, trifft das regulatorische und zivilrechtliche Risiko die bestellende Firma und nicht den Vermittler persönlich. Genau deshalb prüfen und überwachen Firmen ihre Vermittler ebenso sorgfältig wie ein internes Vertriebsteam.

„Eine Wertpapierfirma oder ein Kreditinstitut, das sich für den Einsatz eines vertraglich gebundenen Vermittlers entscheidet, bleibt in vollem Umfang und uneingeschränkt verantwortlich für jede Handlung oder Unterlassung des vertraglich gebundenen Vermittlers, wenn dieser in ihrem Namen handelt."

*Ioannis Michalaki, zypriotischer Anwalt für Finanzdienstleistungen*

Der ONINO Drei-Fragen-Test zur Lizenzentscheidung

Wie werden vertraglich gebundene Vermittler registriert und geprüft?

Ein vertraglich gebundener Vermittler muss in ein öffentliches Register eingetragen sein, bevor eine Wertpapierfirma ihn bestellen darf. Artikel 29 Absatz 3 verlangt, dass ein solches Register in dem Mitgliedstaat besteht, in dem der Vermittler niedergelassen ist. Das Register wird jedoch auf nationaler Ebene geführt: Ein einheitliches, EU-weites oder von der ESMA betriebenes Register vertraglich gebundener Vermittler gibt es nicht. Die Rolle der ESMA beschränkt sich darauf, Verweise auf die von den Mitgliedstaaten geführten nationalen Register zu veröffentlichen. Vor der Registrierung muss nachgewiesen werden, dass der Vermittler ausreichend gut beleumundet ist und über die allgemeinen, kaufmännischen und fachlichen Kenntnisse verfügt, die für die Erbringung der Dienstleistung erforderlich sind. Da der Vermittler auf der bestehenden Zulassung der bestellenden Firma aufsetzt und keine neue beantragt, bemisst sich der Registrierungsschritt selbst in der Regel in Wochen statt in Monaten: Die bestellende Firma trägt die Angaben des Vermittlers direkt in das nationale Register ein (in Deutschland etwa über das elektronische System der BaFin), sobald ihre eigene Sorgfaltsprüfung abgeschlossen ist.

Kann ein vertraglich gebundener Vermittler grenzüberschreitend in der EU tätig sein?

Ein im Herkunftsmitgliedstaat einer Wertpapierfirma niedergelassener vertraglich gebundener Vermittler kann eingesetzt werden, um Dienstleistungen in einen anderen Mitgliedstaat zu erbringen. Der Mechanismus dafür steht allerdings in Artikel 34 der MiFID II und nicht in Artikel 29 selbst. Die Wertpapierfirma zeigt ihrer zuständigen Behörde im Herkunftsstaat die Absicht an, in einem anderen Mitgliedstaat vertraglich gebundene Vermittler einzusetzen; die Herkunftsbehörde leitet diese Information an die zuständige Behörde des Aufnahmemitgliedstaats weiter, die sie veröffentlicht; erst danach darf die Firma dort über diese Vermittler Dienstleistungen erbringen.

Dieser Schritt wird von Vertriebspartnern, die eine länderübergreifende Kapitalaufnahme planen, leicht unterschätzt: Die Registrierung des Vermittlers in seinem Herkunftsstaat wandert nicht automatisch mit. Wer in einem zweiten Land mit der Kundenansprache beginnt, bevor die Aufnahmebehörde die Anzeige veröffentlicht hat, setzt die bestellende Firma dem Vorwurf aus, ohne ordnungsgemäßes Passporting zu handeln. Auf diese Lücke hat die ESMA in ihrem Aufsichtsbriefing von 2022 zu vertraglich gebundenen Vermittlern ausdrücklich hingewiesen.

Eigene MiFID-II-Lizenz oder vertraglich gebundener Vermittler: Was passt zu Ihrem Geschäft?

Eine eigene Lizenz gibt volle Kontrolle über Umfang und Aufsicht, verlangt aber das vollständige Zulassungsverfahren bei Ihrer nationalen Aufsichtsbehörde. Ein Vermittlerverhältnis bringt eine Firma innerhalb eines festen Tätigkeitskatalogs schneller an den Markt, im Gegenzug agiert sie unter der vollen Haftung und Aufsicht einer anderen Firma.

Vertraglich gebundener Vermittler, Haftungsdach oder eigene Lizenz: ein durchgerechnetes Beispiel

Es hilft, die drei Wege an einem konkreten Fall nebeneinanderzustellen. Nehmen wir einen fiktiven unabhängigen Vermögensberater in Deutschland, der Fondsanteile platzieren und Anlageberatung erbringen will, ohne über einen vollständigen Lizenzantrag eine eigene Bilanz aufzubauen.

Weg 1: Vertraglich gebundener Vermittler nach Artikel 29. Der Berater schließt sich als vertraglich gebundener Vermittler einer bereits MiFID-II-lizenzierten Firma an. Die bestellende Firma registriert ihn bei der BaFin, prüft sein Personal auf gute Reputation und Fachkunde und übernimmt die volle Haftung für sein Verhalten. Der Berater kann innerhalb weniger Wochen nach Abschluss der Sorgfaltsprüfung tätig sein, ist aber auf die vier Tätigkeiten des Artikels 29 beschränkt und darf sich nicht als eigenständig lizenziert darstellen.

Weg 2: Haftungsdach (das deutsche Modell). Das Haftungsdach ist die deutsche Marktumsetzung desselben Grundgedankens wie der vertraglich gebundene Vermittler, gebaut auf dem nationalen Rahmen von KWG und WpIG statt unmittelbar auf Artikel 29: Eine Firma agiert unter der Lizenz und Haftung eines Dachinstituts, das sie beaufsichtigt und in ihrem Namen gegenüber der BaFin einsteht. Funktional liegt das nah am Modell des vertraglich gebundenen Vermittlers (keine eigene Lizenz, Haftung beim Dachinstitut, schnellerer Markteintritt), doch die vertraglichen und aufsichtsrechtlichen Mechanismen laufen über die Besonderheiten des deutschen Bank- und Wertpapierrechts und nicht über den EU-weiten Weg des Artikels 29. Wer diesen Pfad abwägt, sollte auch unseren Begleitbeitrag zum Haftungsdach mit den Details zu KWG und WpIG lesen.

Weg 3: Eigene MiFID-II-Lizenz. Der Berater beantragt die Zulassung direkt bei der BaFin. Realistisch bedeutet das 9 bis 15 Monate Vorbereitung und Prüfung, eine eigene Governance-, Kapital- und Compliance-Struktur sowie volle Kontrolle über die angebotenen Dienstleistungen und die bedienten Märkte. Die Haftung liegt vom ersten Tag an bei der Firma selbst.

Der entscheidende Faktor ist selten der Zeitplan allein, sondern die Frage, wer Haftung und Kapitalanforderungen trägt. Die Wege 1 und 2 tauschen Unabhängigkeit gegen Tempo und eine leichtere Kapitallast, weil das Dachinstitut oder die bestellende Firma das regulatorische Risiko aufnimmt. Weg 3 tauscht eine längere Anlaufzeit gegen volle Kontrolle und Unabhängigkeit vom Risikoappetit einer anderen Firma. Firmen, die damit rechnen, ein Vermittler- oder Haftungsdachverhältnis innerhalb von ein bis zwei Jahren zu überwachsen, planen den Weg zur eigenen Lizenz häufig von Beginn an und nutzen White-Label-Infrastruktur, um den operativen Stack aufzubauen, während der Lizenzantrag läuft.

Wer braucht ein Vermittlerverhältnis tatsächlich?

In der Praxis nutzen drei Gruppen den Weg über den vertraglich gebundenen Vermittler: unabhängige Vermögensverwalter und Berater, die Anlagen vertreiben oder dazu beraten wollen, ohne selbst eine lizenzierte Wertpapierfirma zu werden; Vertriebspartner, die Wertpapiere oder Fondsanteile im Rahmen einer Kapitalaufnahme platzieren; und Fintech-Gründer, die einen regulierten Vertriebskanal testen wollen, bevor sie sich auf einen vollständigen Lizenzantrag festlegen. Für Emittenten, die über Strukturen wie SPVs Kapital aufnehmen, ist die Vermittlerfrage unmittelbar relevant: Wer die Wertpapiere bei Anlegern platziert, muss entweder eine eigene Lizenz halten oder als vertraglich gebundener Vermittler einer Firma auftreten, die eine hat. Ein Punkt, den Asset Manager bei der Prüfung eines Vertriebswegs früh klären sollten.

Der ONINO Lizenz-oder-Haftungs-Test

Umfangsfrage: Deckt der feste Katalog aus Bewerbung, Auftragsweiterleitung, Platzierung und Beratung das gesamte Geschäftsmodell wirklich ab?

Haftungsfrage: Ist das Unternehmen bereit, unter der vollen regulatorischen Verantwortung einer anderen Firma zu agieren?

Ausstiegsfrage: Wie realistisch und wie kostspielig ist ein späterer Wechsel zur eigenen Lizenz?

Eine Firma, die alle drei Fragen zugunsten von Tempo und Einfachheit beantwortet, ist mit einem Vermittlerverhältnis in der Regel gut bedient. Eine Firma, die Kontrolle über ihre eigene Compliance-Infrastruktur braucht, über den Tätigkeitskatalog des Artikels 29 hinaus skalieren will oder nicht unter dem Risikoappetit einer anderen Firma sitzen kann, sollte den Weg zur eigenen Lizenz früh planen, etwa mithilfe von White-Label-Infrastruktur, die den operativen Aufbau übernimmt, während die regulatorische Verantwortung bei der Firma selbst bleibt. Keiner der Wege ist von Natur aus besser: Ein Vermittlerverhältnis, das seinen Rahmen binnen eines Jahres übersteigt, ist eine Milchmädchenrechnung, und eine eigene Lizenz für ein Geschäftsmodell, das ihre volle Breite nie braucht, ist überdimensioniert.

Hintergründe zu verwandten Strukturen finden Sie auf unseren Seiten FAQ und Über uns. Die auf Deutschland zugeschnittene Fassung dieses Modells, einschließlich des Rahmens von KWG und WpIG, behandelt unser Begleitbeitrag zum Haftungsdach.

Wenn Sie ein Vermittlerverhältnis gegen den Aufbau einer eigenen Lizenz abwägen, buchen Sie eine Demo bei ONINO und besprechen Sie Ihre Vertriebsstruktur mit uns.

Noch nicht bereit für ein ausführliches Gespräch? Beginnen Sie mit unserem FAQ und sehen Sie, wie Vermittler- und Lizenzfragen bei anderen Firmen aufkommen.

Über die Autorin: Kristina Stark ist Growth Managerin bei ONINO und verantwortet Marketing, Content und Vertrieb im deutschen und britischen Markt. Ihr Schwerpunkt liegt darauf, über Tokenisierungsinfrastruktur, regulierte digitale Emission und die Frage aufzuklären, wie europäische Emittenten unter MiCAR, MiFID II, PRIIPs und dem EU Listing Act Privatanleger erreichen. Kristina hat Business Management sowie Digital Innovation & Entrepreneurship an der City, University of London studiert. LinkedIn: linkedin.com/in/kristina-stark-1b760b1bb.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Rechtsberatung dar.

Zuletzt geprüft von Lukas Wipf, CPO & Co-Founder bei ONINO, 26. Juni 2026.

Möchten Sie mehr darüber erfahren, wie Sie dies in Ihrem Unternehmen umsetzen können?

Ähnliche Artikel lesen

Was ein vertraglich gebundener Vermittler nach MiFID II Artikel 29 ist, wer haftet, wie die Registrierung abläuft und wann er die eigene Lizenz ersetzt