Neuigkeiten

Zwischen Bank und VC gefangen: Warum mittelgroße Emittenten aus der Immobilienbranche keine Finanzierung erhalten – basierend auf einer Analyse einer Kohorte von 250 Emittenten

Warum finden mittelgroße europäische Immobilienprojekte keine Finanzierung? Eine Analyse der Finanzierungslücke anhand einer Kohorte von 250 Emittenten und der Möglichkeiten digitaler Wertpapiere als Ausweg.

Kristina Stark

Junior Growth Manager

Zuletzt aktualisiert

Kristina Stark

Junior Growth Manager

Teilen

Kontaktieren Sie uns

ONINO bietet Infrastruktur für digitale & tokenisierte Finanzierung in der EU und der Schweiz an.

Auf dieser Seite

Das Wichtigste auf einen Blick

Mittlere europäische Immobilientransaktionen im Bereich von 2 Mio. € bis 20 Mio. € fallen in eine strukturelle Finanzierungslücke: Sie sind zu klein für institutionelle Fonds (die auf Transaktionen ab 25 Mio. € und eine IRR von 15–20 % abzielen) und für Banken unter Basel III/IV zu kapitalintensiv. In einer Gruppe von 250 Emittenten wurden mehr als zwei Drittel der untersuchten Transaktionen im Mittelstand trotz solider Bonitätsprüfung letztendlich zu niedrigeren Konditionen neu bewertet, zu einer größeren kombinierten Transaktion umstrukturiert oder ganz auf Eis gelegt. Eine digitale Wertpapierinfrastruktur ist der einzige Weg, der beide Seiten dieser Lücke gleichzeitig schließt: Emittenten können im Rahmen der EU-Prospektbefreiungen Kapital von 50 bis 500 Investoren beschaffen, und die Mindestanlagebeträge sinken von 100.000 € bei traditionellen Direktimmobilien auf 500 bis 1.000 € bei tokenisierten Immobilien – eine Reduzierung um 99 %, die diese Anlageklasse für einen weitaus breiteren Investorenkreis öffnet.

Gefangen zwischen Bank und VC: Warum mittelgroße Immobilienemittenten keine Finanzierung erhalten – basierend auf einer Kohortenanalyse von 250 Emittenten

Die Finanzierungslücke im mittleren Immobiliensegment in Europa hat eine klar definierte Form. Sie ist keine vage Klage über „enge Kreditmärkte“. Sie ist ein strukturelles Band – etwa 2 bis 20 Mio. € Gesamtvolumen –, in dem auf beiden Seiten gut entwickelte Finanzierungswege existieren und keiner die Mitte abdeckt.

Unterhalb von 2 Mio. € kann ein Projektentwickler oder Asset Manager in der Regel über Sparkasse, Volksbank oder lokale Bankkredite finanzieren, oft ergänzt durch persönliche Bürgschaften oder Familienkapital. Oberhalb von 20 Mio. € werden institutionelle Debt Funds, Bilanzen von Lebensversicherern und großvolumiges Private Equity zu realistischen Kapitalgebern. Dazwischen liegt der operative Kern des europäischen Immobilienmarkts: Value-Add-Projekte im Wohnsegment, Revitalisierung gemischt genutzter Objekte, Hotel- und Serviced-Apartment-Finanzierungen, kleinere Gewerbeobjekte und energieeffiziente Sanierungen, die Capex-Strukturen statt Standardhypotheken erfordern.

Warum Banken absagen

Die Antwort der Bank lautet selten „Ihr Deal ist schlecht“. Es ist meist eine Kombination aus Kapitalkosten-, Regulierungs- und operativen Gründen, die einen mittelgroßen Immobiliendeal für die Bilanz des Kreditgebers unwirtschaftlich machen.

Kapitalkosten unter Basel III / IV. Immobilienexposure trägt eine spezifische Kapitalgewichtung, die bei nicht erstklassigen Sicherheiten oder höheren LTV-Positionen das erforderliche regulatorische Kapital deutlich über das hinaus treiben kann, was die Zinsmarge des Deals einbringt. Bei einem 5-Mio.-€-Deal zu üblichen Mid-Market-Spreads liegt die Rendite nach Kapitalkosten oft unter der internen Hürde der Bank.

LTV-Obergrenzen, an die Mid-Market-Deals regelmäßig stoßen. Banken kalkulieren mit konservativen Beleihungsquoten bei Wohn- und Mischnutzungsobjekten. Ein Value-Add-Deal, der 65–75 % Fremdkapital benötigt, damit die Sponsor-Ökonomie funktioniert, liegt strukturell außerhalb des Standardrahmens vieler Banken – selbst wenn die zugrunde liegenden NOI-Prognosen solide sind.

Geringerer Risikoappetit bei KMU-Krediten seit 2022. In der gesamten Kohorte legten Kreditausschüsse nach 2022 deutlich strengere Prüfmaßstäbe an mittelgroße Immobilienengagements an, insbesondere bei Wohnprojektentwicklungen. Das deckt sich mit den breiteren EZB-Kreditdaten, die eine Verschärfung bei Immobilienexposure in der gesamten Eurozone zeigen.

Die Unit Economics des Relationship Lending. Ein 5-Mio.-€-Deal verursacht dieselben Rechts-, KYC- und Kreditausschusskosten wie ein 50-Mio.-€-Deal – generiert aber nur ein Zehntel der Gebührenerlöse. Für alle außer den beziehungsorientiertesten Lokalbanken zahlt der Deal den Prüfaufwand schlicht nicht zurück.

Der Deal kann solide sein. Die strukturelle Antwort bleibt trotzdem Nein.

Warum VC und PE absagen

Venture Capital finanziert Immobilien überhaupt nicht. Die Assetklasse liefert 6–12 % über mehrjährige Halteperioden, während VC-Mandate 25 %+ IRR bei Unternehmen anstreben, die theoretisch das 10- bis 100-Fache zurückgeben können. Das Risiko-Rendite-Profil von Immobilien ist das strukturelle Gegenteil von VC. Das ist kein behebbarer Mismatch – es ist ein definitorischer.

Private Equity und institutionelle Immobilienfonds finanzieren die Assetklasse zwar, meiden das Band von 2–20 Mio. € jedoch aus anderen strukturellen Gründen:

Renditeprofil-Mismatch. Die meisten institutionellen Immobilienfonds zielen auf 15–20 % IRR bei Value-Add-Strategien oder 8–12 % bei Core-Plus. Mid-Market-Deals können diese Renditen auf Asset-Ebene erzielen, doch die Kosten, einen kleinen Deal durch ein institutionelles Vehikel zu führen – Recht, Due Diligence, laufendes Asset Management –, drücken die Netto-IRR so weit, dass die Underwriting-Hürde des Fonds nicht mehr erreicht wird.

Ticketgrößen-Ökonomie. Ein geschlossener 100-Mio.-€-Fonds, der in 6–10 Deals investiert, schaut sich keine 5-Mio.-€-Positionen an. Die Diligence-Kosten sind dieselben wie bei einer 50-Mio.-€-Position; die Allokationsstrategie des Fonds sieht das kleine Ticket nicht vor; die Ökonomie des GP drängt zu größeren Deals.

Zeitplan-Mismatch. Mid-Market-Deals benötigen oft innerhalb von 4–8 Wochen zugesagtes Kapital, um auf der Verkäuferseite konkurrenzfähig zu sein. Institutionelle Fondsprozesse – IC-Freigabe, LP-Durchschau bei Dachfonds, rechtliche Zeichnungsunterlagen – dauern bei neuen Commitments typischerweise 8–16 Wochen. Bis der institutionelle Prozess abgeschlossen ist, ist der Deal weitergezogen.

Mandatspassung. Institutionelles Kapital konzentriert sich auf Prime-Gewerbeimmobilien, große Wohnportfolios und Core-Logistik. Ein 5-Mio.-€-Value-Add-Deal im Wohnsegment in einer deutschen Tier-2-Stadt ist operativ interessant, fällt aber für die meisten institutionellen Vehikel aus dem Mandat.

Der Deal kann solide sein. Die strukturelle Antwort bleibt trotzdem Nein.

Die Kosten der Lücke

Die Finanzierungslücke hat direkte, quantifizierbare Kosten – für Emittenten, für Investoren und für die Immobilienwirtschaft insgesamt.

Für Emittenten. In der Kohorte enden Projekte in der Lücke typischerweise auf eine von drei Arten: Sie werden zu einer schlechteren Bewertung neu bepreist (der Entwickler nimmt einen Abschlag von 10–20 % hin, um in den kleineren LTV-Rahmen einer Bank zu passen); sie werden zu einem größeren Gesamtdeal umstrukturiert, dessen Zusammenstellung 6–12 Monate dauert; oder sie werden komplett auf Eis gelegt. Jedes dieser Ergebnisse trägt Opportunitätskosten – verzögerte Fertigstellung, verpasstes Marktfenster, geschmälerte Sponsor-Renditen.

Für Investoren. Die Lücke schneidet zugleich Privatanleger und vermögende Investoren von der Assetklasse ab. Mid-Market-Immobilien haben historisch mehr risikoadjustierte Rendite erzielt als Core-Gewerbeimmobilien – gerade weil die institutionelle Masse sie nicht anfasst. Die Angebotsseite der Lücke (Emittentenseite) zu schließen, ohne die Nachfrageseite (Investorenseite) zu adressieren, verlagert das Problem nur.

Für Wohnraum und Stadtentwicklung. Revitalisierung im Wohnsegment, Value-Add und energieeffiziente Sanierungen – genau das Asset-Profil, das in der Lücke sitzt – sind zugleich genau das Asset-Profil, von dem europäische Politikrahmen mehr brauchen. Die Lücke ist ein realwirtschaftlicher Engpass, nicht nur eine Kuriosität der Finanzmärkte.

Wenn dieses Muster auf einen Deal zutrifft, den Sie finanzieren wollen, liegt das strukturelle Problem selten am Deal – sondern am Weg. Erfahren Sie, wie mittelgroße Immobilienemissionen über digitale Wertpapierinfrastruktur strukturiert werden.

Wie digitale Wertpapierinfrastruktur die Finanzierungslogik verändert

Der strukturelle Ausweg aus der Lücke lautet nicht „eine flexiblere Bank finden“ oder „einen anderen Fonds pitchen“. Beide Wege haben rationale Gründe abzusagen – und diese Gründe werden sich nicht ändern. Der Ausweg ist ein dritter Weg: digitale Wertpapierinfrastruktur, die mittelgroße Emittenten direkt mit einer breiteren Investorenbasis verbindet – innerhalb eines regulierten Rahmens, den institutionelles wie privates Kapital gleichermaßen anerkennt.

Prospektausnahmen und Multi-Investor-Strukturen (Angebotsseite)

Die EU-Regulierung erlaubt bereits heute mittelgroße Immobilienemissionen ohne vollständigen Prospekt – aber nur, wenn die Struktur in bestimmte Ausnahmegrenzen passt. Drei Regime sind relevant:

Kleinemittenten-Ausnahme der EU-Prospektverordnung – bis zu 8 Mio. € Emissionsvolumen innerhalb von 12 Monaten in vielen Mitgliedstaaten (die genaue Obergrenze variiert; Deutschland erlaubt 8 Mio. €, andere weniger).

ECSPR (European Crowdfunding Service Provider Regulation) – deckt Emissionen bis 5 Mio. € pro 12-Monats-Zeitraum mit einer passportierten Lizenz ab.

eWpG (Gesetz über elektronische Wertpapiere) in Deutschland – bietet einen regulierten Rahmen für elektronische Wertpapiere, einschließlich Schuldverschreibungen, mit einer BaFin-beaufsichtigten Registerebene.

Ein mittelgroßer Immobilienemittent kann eine Emission von 2–8 Mio. € innerhalb dieser Ausnahmen strukturieren. Die Technologieebene ist dabei nebensächlich. Die regulatorische Ebene macht die Emission rechtssicher, anerkannt und operativ handhabbar.

Der zweite Baustein sind Multi-Investor-Strukturen. Die Verwaltung von 50 Investoren über manuelle Tabellen, KYC-PDFs und E-Mail-Bestätigungen bricht operativ irgendwo bei 30–40 Beteiligten zusammen. 200 oder 500 zu verwalten ist ohne Infrastruktur unmöglich. Plattformen für digitale Wertpapiere automatisieren das Cap Table, die Ausschüttungen, das Reporting, die Sekundärübertragungen und die regulatorische Dokumentation – und senken die operativen Kosten pro Investor so weit, dass ein Ticket von 500–5.000 € für den Emittenten wirtschaftlich tragfähig ist.

Öffnung für mehr Investoren

Die angebotsseitige Lösung ist ohne nachfrageseitige Lösung wertlos. Wenn Emittenten bei vielen Investoren einsammeln können, Investoren aber nicht zu deal-relevanten Ticketgrößen einsteigen können, bleibt die Lücke offen. Die Verschiebung beim Mindestticket ist die sichtbarste strukturelle Veränderung, die Tokenisierung liefert:

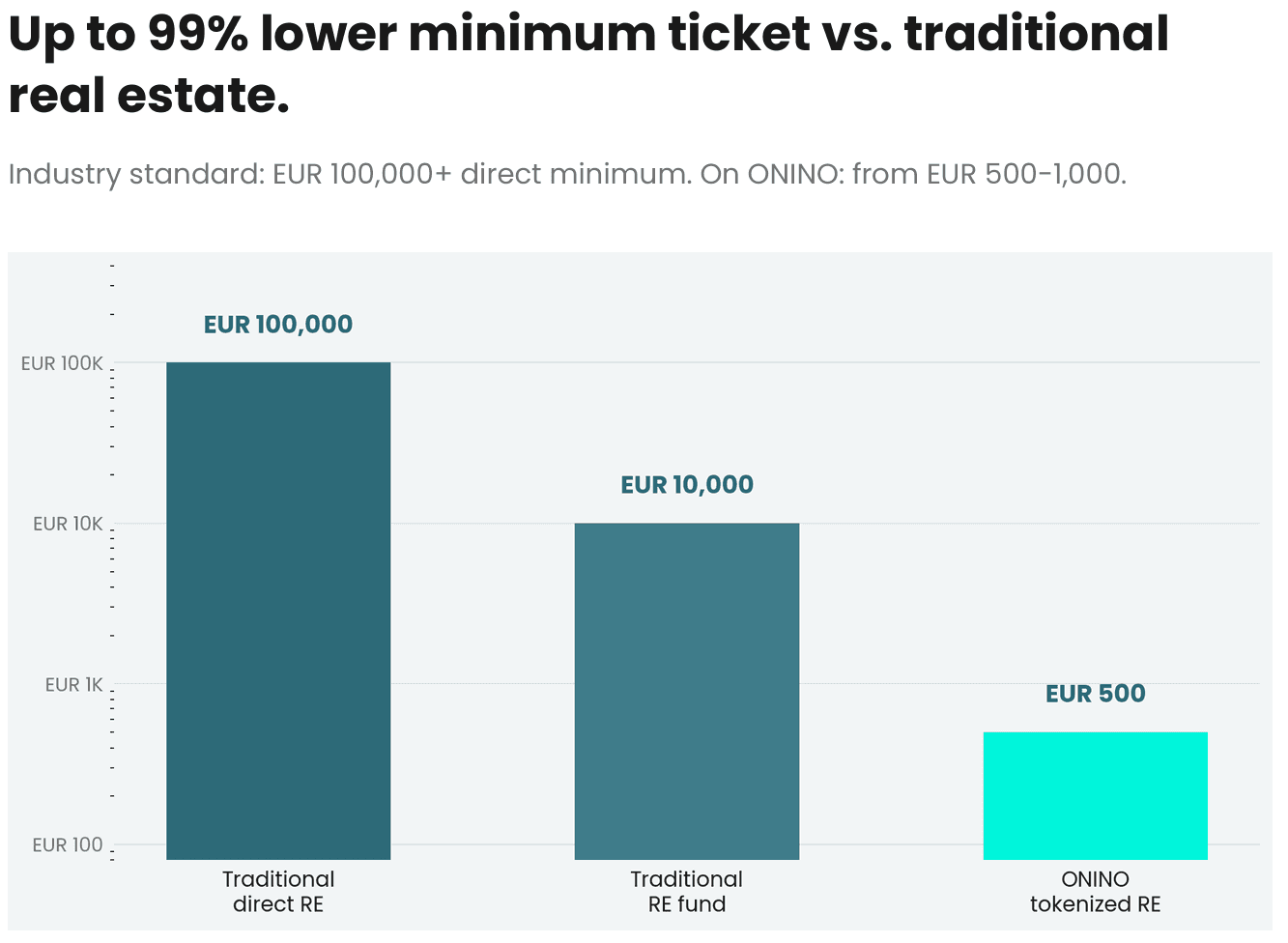

Mindestticket im Vergleich: Traditionelle Immobilien-Direktanlage 100.000 € vs. traditioneller Immobilienfonds 10.000 € vs. tokenisierte Immobilien bei ONINO 500 € – bis zu 99 % niedrigeres Mindestticket

Bis zu 99 % niedrigeres Mindestticket im Vergleich zu traditionellen Immobilienanlagen. Branchenstandard: mindestens 100.000 EUR bei Direktanlagen. Auf ONINO: ab 500–1.000 EUR.

Traditionelle direkte Immobilien-Co-Investments haben faktisch alle außerhalb von Ultra-High-Net-Worth-Kreisen und institutionellen Family Offices ausgeschlossen. Ein Mindestticket von 100.000 € preist den vermögenden Privatanleger, das kleinere Family Office und jede gepoolte Mitgliederstruktur aus. Traditionelle Immobilienfonds verbesserten den Zugang um eine Größenordnung auf rund 10.000 € – schließen aber weiterhin den Long Tail vermögender Anleger aus und machen kleine Allokationen operativ teuer.

Tokenisierte Immobilien auf regulierter digitaler Wertpapierinfrastruktur senken das Mindestticket auf 500–1.000 €. Das ist keine Marketingbehauptung. Es ist eine Folge dessen, wie die On-Chain-Cap-Table-Ebene die fixen Kosten pro Investor eliminiert, die traditionelle Fondsstrukturen von Transfer Agents, Fondsadministration und papierbasierten Zeichnungsunterlagen erben. Wenn die Fixkosten pro Investor von Hunderten Euro auf einstellige Beträge fallen, sinkt auch die Untergrenze einer tragfähigen Allokation.

Hier verwandelt ONINO die Lücke in eine Lösung. Die Plattform betreibt die regulatorische Infrastruktur – eWpG-registrierte elektronische Wertpapiere mit Cashlink als BaFin-beaufsichtigter Registerführung, MiFID-II-Klassifizierung, integriertes KYC/AML beim Onboarding, ERC-3643 als On-Chain-Compliance-Standard. Der Emittent erhält einen Weg zu einer breiteren Investorenbasis in deal-relevanter Größe. Der Investor erhält Zugang zu Mid-Market-Immobilien zu einem Ticket, das er tatsächlich allokieren kann. Der Asset Manager oder Finanzierungsberater, der den Deal strukturiert, kann eine White-Label-Plattform für digitale Wertpapiere unter eigener Marke einsetzen, während ONINO die regulatorische Ebene darunter trägt.

Die strukturelle Lücke schließt sich von beiden Seiten zugleich. Das macht digitale Wertpapiere zum strukturellen Ausweg – und nicht nur zu einem anderen Weg.

Warum digitale Wertpapiere kein Krypto sind

Das häufigste Missverständnis bei Emittenten, die diesen Weg zum ersten Mal prüfen: die Annahme, „Tokenisierung“ bedeute „Krypto“. Das tut sie nicht. Digitale Wertpapiere sind regulierte Finanzinstrumente unter MiFID II. Sie haben einen benannten Emittenten, vertraglich definierte Rechte (Zins, Tilgung, Dividende, Beteiligung), einen EU-Regulierungsrahmen (eWpG in Deutschland, ECSPR grenzüberschreitend, AIFMD für Fondsstrukturen) und eine registerfeste Dokumentation durch beaufsichtigte Stellen wie Cashlink. MiCA – die EU-Verordnung für Kryptowerte – schließt Finanzinstrumente, die bereits unter MiFID II fallen, ausdrücklich aus. Digitale Wertpapiere liegen im MiFID-II-Perimeter, nicht im MiCA-Perimeter. Das ist der regulatorische Punkt, den Asset Manager, Banken und Family Offices geklärt haben müssen, bevor sie weitergehen.

Welcher Finanzierungsweg passt zu welchem Deal?

Die folgende Entscheidungsmatrix stellt die drei strukturellen Wege sechs Kriterien gegenüber, die über die Passung entscheiden. Nutzen Sie sie, um zu identifizieren, in welchen Weg ein konkreter Deal gehört – und wo digitale Wertpapiere die einzige strukturell verfügbare Option sind.

Kriterium | Bankkredit | PE / institutioneller Fonds | Digitale Wertpapiere |

|---|---|---|---|

Optimale Dealgröße | ab 10 Mio. € zu Standard-LTV-Konditionen | ab 25 Mio. € Ticket pro Position | 1–50 Mio. € |

Renditeprofil | Fester Kupon, 4–8 % | 15–20 %+ IRR bei Value-Add | Variabel, 6–15 % gemischt |

Zeit bis zum Abschluss | 4–12 Wochen | 6–18 Monate (IC + LP-Durchschau) | 4–8 Wochen nach Plattform-Setup |

Anzahl Investoren | 1 (der Kreditgeber) | 1–3 LPs | 50–500 Privatanleger und vermögende Investoren |

Regulatorischer Weg | Kreditausschuss der Bank | Fondsprospekt oder AIFMD | EU-Prospektausnahme, ECSPR oder eWpG |

Liquidität für Investoren | Keine (Kreditgeber hält bis Endfälligkeit) | 7–10 Jahre Fondsbindung | Übertragbarkeit am Sekundärmarkt über das Register |

Eine zweite Tabelle macht die Lücke selbst sichtbar – das Dealprofil, das aus den ersten beiden Spalten systematisch ausgeschlossen wird:

Deal-Merkmal | Warum Banken absagen | Warum PE / institutionelle Fonds absagen |

|---|---|---|

Dealgröße 2–20 Mio. € | Diligence-Kosten sind unabhängig von der Dealgröße konstant; kleine Deals zahlen den Aufwand nicht zurück | Unterhalb der Ticketgrößen-Schwelle des Fonds; Allokationsstrategie konzentriert sich auf größere Positionen |

Eigenkapitalquote 20–40 % | Höher als das Standard-KMU-Kreditprofil; drückt den LTV aus der Komfortzone | Niedriger als die Anforderungen von PE an Kontrollpositionen |

Wohn- / Mischnutzungs- / Value-Add-Objekt | Außerhalb der LTV-Komfortzone für bestimmte Sicherheitenarten; fehlende Spezialisierung auf lokale Märkte | Nicht Kern institutioneller Mandate (die sich auf Prime-Gewerbe und große Wohnportfolios konzentrieren) |

Standard-Grundpfandrecht als Sicherheit | Akzeptabel, aber die Basel-Kapitalgewichtung schmälert die Rendite | Unzureichender Hebel für institutionelle Renditeziele |

Haltedauer 2–7 Jahre | Zu lang für Bridge-Finanzierung; sperrig gegenüber üblichen Term-Sheet-Konventionen | Zu kurz für den Lebenszyklus geschlossener PE-Fonds |

Liest man beide Tabellen quer: Die Deals in der Lücke sind keine schlechten Deals. Es sind Deals, deren Profil in die Ökonomie keines der beiden Wege passt.

ONINOs Position – und was sie nicht löst

ONINO betreibt regulierte Infrastruktur für digitale Wertpapiere für Emittenten genau in diesem Band. Die Architektur: eWpG-registrierte elektronische Wertpapiere mit Cashlink als BaFin-beaufsichtigter Registerführung, MiFID-II-klassifizierte Instrumente, wo anwendbar, ERC-3643 (T-REX) als On-Chain-Compliance-Standard, integriertes KYC/AML beim Onboarding und eine White-Label-Plattformebene, mit der Asset Manager, Banken und Strukturierungsberater die Plattform unter eigener Marke anbieten können. Acht Live-Plattformen, 35 Mio. € tokenisiertes Kapital darüber, darunter Immobilienemissionen. Die Volksbank-Partnerschaft liefert die institutionelle Bestätigung, dass die Architektur bankfähig ist – eine regulierte Regionalbank agiert sowohl als Investor als auch als Plattformpartner.

Was das nicht löst, klar benannt:

Die Tiefe des Sekundärmarkts entwickelt sich noch. Tokenisierte Wertpapiere können unter einer registrierten Struktur on-chain übertragen werden, doch die Liquidität zu einem bestimmten Zeitpunkt hängt von der Verfügbarkeit von Gegenparteien ab. Emittenten sollten Investoren keinen einfachen Exit versprechen, sondern die Erwartungen an der Haltedauer ausrichten.

Die Risikoaufklärung der Investoren liegt in der Verantwortung des Emittenten. Niedrigere Mindesttickets öffnen die Assetklasse für Anleger, die bisher keine Immobilien gehalten haben. Unter regulierten Strukturen ist der Emittent (oder Plattformbetreiber) für den Geeignetheits- und Offenlegungsrahmen verantwortlich – nicht die Technologieebene.

Digitale Wertpapiere sind kein schnellerer Bankkredit. Wenn ein Deal tatsächlich in die Standard-Bankfinanzierung passt und der Emittent die Beziehung hat, darauf zuzugreifen, ist das meist weiterhin der Weg des geringsten Widerstands. Das Argument hier gilt für Deals, die der Bankweg strukturell ausgeschlossen hat.

Der strukturelle Ausweg existiert und funktioniert – aber er ist ein anderes Betriebsmodell, kein Selbstläufer.

Buchen Sie ein Strukturierungsgespräch für Ihren Immobiliendeal

Wenn Sie auf einem Immobiliendeal von 2–20 Mio. € sitzen, der im Kreditausschuss stecken geblieben ist oder bei institutionellen Fonds durchs Raster fiel, ist der richtige nächste Schritt kein weiteres Bankgespräch. Es ist ein 30-minütiges Strukturierungsgespräch mit dem ONINO-Team, um Ihren Deal an den EU-Ausnahmerahmen (Prospektverordnung, ECSPR, eWpG) zu spiegeln und zu prüfen, ob eine Multi-Investor-Emission digitaler Wertpapiere zu Ihrem Zeitplan, Ihrem Renditeprofil und Ihrer Investorenbasis passt.

Was Sie mitnehmen: eine konkrete Einschätzung, welcher regulatorische Pfad zu Ihrem Deal passt, wie das Plattform-Setup aussieht (typischerweise 4–8 Wochen ab Term Sheet) und eine realistische Schätzung der Investorenreichweite bei Tickets von 500–5.000 €. Kein Pitchdeck, kein Marketingmaterial – ein echtes Strukturierungsgespräch, geführt von Menschen, die das mit über 250 europäischen Immobilienemittenten gemacht haben, mit acht Live-Plattformen auf dem Stack.

Strukturierungsgespräch für Ihren Immobiliendeal buchen →

FAQ

Wie hoch ist die EU-Prospektschwelle für Immobilienwertpapiere?

Die EU-Prospektverordnung erlaubt es Mitgliedstaaten, eine nationale Ausnahmegrenze für kleine öffentliche Angebote festzulegen – in Deutschland (und mehreren anderen Mitgliedstaaten) bis zu 8 Mio. € pro 12-Monats-Zeitraum, in anderen weniger. Unterhalb der nationalen Schwelle kann ein Emittent Wertpapiere öffentlich anbieten, ohne einen vollständigen EU-Prospekt zu erstellen; ein Wertpapier-Informationsblatt (nach § 4 WpPG in Deutschland) ist in der Regel dennoch erforderlich. Das ECSPR-Regime ergänzt einen separaten grenzüberschreitenden Passport für Emissionen bis 5 Mio. € pro 12-Monats-Zeitraum über lizenzierte Crowdfunding-Dienstleister. Immobilienwertpapiere können je nach Struktur in jedes dieser Regime passen.

Kann ein mittelgroßer Immobilienentwickler digitale Wertpapiere ohne Bank emittieren?

Ja – und das ist eines der strukturellen Merkmale des Wegs über digitale Wertpapiere. Unter dem eWpG kann ein Emittent in Deutschland elektronische Wertpapiere direkt begeben, wobei eine regulierte registerführende Stelle (wie Cashlink) das Register unter BaFin-Aufsicht führt. Es ist keine Bank als Emittent, Zahlstelle oder Vertriebspartei erforderlich. Der Emittent kann für einzelne Leistungen weiterhin mit einer Bank zusammenarbeiten (Zahlstellenfunktion, Treuhand, Vertriebsunterstützung), doch die strukturelle Fähigkeit zu emittieren ist nicht bankabhängig. Auch ECSPR-basierte Emissionen über lizenzierte Crowdfunding-Plattformen erfordern keine Bankbeteiligung.

Welches Mindestinvestment ist bei tokenisierten Immobilien in Deutschland üblich?

Mindesttickets für tokenisierte Immobilien auf regulierten Plattformen für digitale Wertpapiere in Deutschland beginnen typischerweise zwischen 500 und 1.000 €, verglichen mit über 100.000 € bei traditionellen direkten Immobilien-Co-Investments und rund 10.000 € bei traditionellen Immobilienfonds. Das niedrigere Minimum ist eine strukturelle Folge dessen, wie digitale Wertpapierinfrastruktur die operativen Kosten pro Investor handhabt – automatisiertes KYC, On-Chain-Register, automatisierte Ausschüttungen – und keine Marketingentscheidung. Emittenten können weiterhin höhere Mindestbeträge festlegen, wo Dealstruktur oder Investorentyp das nahelegen.

Möchten Sie mehr darüber erfahren, wie Sie dies in Ihrem Unternehmen umsetzen können?

Ähnliche Artikel lesen

Warum finden mittelgroße europäische Immobilienprojekte keine Finanzierung? Eine Analyse der Finanzierungslücke anhand einer Kohorte von 250 Emittenten und der Möglichkeiten digitaler Wertpapiere als Ausweg.

Neuigkeiten

Was ist eine Eigenemission (Direktplatzierung)?

Neuigkeiten

Zwischen Bank und VC gefangen: Warum mittelgroße Emittenten aus der Immobilienbranche keine Finanzierung erhalten – basierend auf einer Analyse einer Kohorte von 250 Emittenten

Neuigkeiten

ONINO vs. iCapital vs. Moonfare vs. Addepar: Welche WealthTech-Software passt zu Ihrem Haus?